Четыре простых правила для торговой наценки. Как правильно посчитать наценку на товар: определение и способы начисления

Расчет торговой наценки является базовым умением любого продавца. Умение продать по хорошей цене в результате означает получение хорошей прибыли. Именно поэтому, перед тем, как с головой окунуться в торговлю, необходимо узнать, как правильно рассчитать торговую наценку.

Как формируется торговая наценка

Продажная цена товара состоит из ее покупной стоимости и торговой наценки. Последняя, в свою очередь, складывается из запланированного дохода предприятия и налога на добавленную стоимость, если его нужно платить. После этого торговую наценку и розничную цену отображают в реестре розничных цен. Наценка, как правило, списывается при продаже товаров. Чтобы деятельность торговых предприятий была прибыльной, они имеют право самостоятельно формировать цены на продукцию. Однако при этом необходимо учитывать конъюнктуру рынка, потребительские свойства и качество товара. Для большинства товаров максимальный размер маржинальной прибыли не ограничен, но местные исполнительные органы вполне могут установить ее предельный размер. Также есть некоторые товары, размер наценки на которые государство регулирует самостоятельно. Это продукты детского питания и общественного питания в образовательных заведениях, лекарственные препараты и медицинские изделия.

В некоторых случаях товар нужно переоценить, то есть дооценить или уценить. Для этого придется составить инвентаризационную опись, в которой указать дату изменения цены, прежнюю и новую цену, разницу между стоимостью товара по старой и по новой цене, а также наименование и количество переоцениваемой продукции.

Методы расчета

Наценка является одним из структурных элементов цены. В разных отраслях экономики она формируется по-разному, что обусловлено спецификой каждого вида бизнеса. Торговую наценку а, соответственно, и покупную стоимость проданных товаров можно рассчитать на компьютере. В организациях, которые используют такую технику и занимаются розницей, маржинальную прибыль можно определить автоматически по каждой проданной единице. Так бухгалтеру будет значительно легче определить финансовый результат. Однако далеко не все могут себе позволить такое дорогостоящее программное обеспечение. Как правило, небольшие магазины и палатки торговую наценку определяют расчетным способом, то есть вручную. Итак, выручку из продаж можно определить по общему товарообороту, по ассортименту товарооборота, по среднему проценту, а также по ассортименту остатка товаров.

Способ расчета валового дохода по общему товарообороту используется в том случае, если ко всем товарам применяется одинаковый процент торговой надбавки. В этом случае сначала необходимо установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку. Бухгалтер должен рассчитывать по такой формуле: ВД = Т × РН: 100, где Т - общий товарооборот, РН - расчетная торговая надбавка. А расчетная торговая надбавка рассчитывается по такой формуле: РН = ТН: (100 + ТН). В этом случае ТН представляет собой торговую наценку в процентах. При этом под товарооборотом подразумевают общую сумму выручки (с учетом всех налогов).

Следующий способ расчета маржинальной прибыли по ассортименту товарооборота подходит тем, у кого разные группы товаров нацениваются неодинаково. Основная сложность заключается в том, что каждая из групп включает продукцию с одной и той же надбавкой. Тут обязательно нужен учет товарооборота. Валовой доход определяется по следующей формуле: ВД = (Т1 × РН + Т2 × РН + … + Тn × РН) : 100, где Т - товарооборот и РН - расчетная торговая надбавка по группам товаров.

Способ золотой середины считается самым простым. Его может использовать каждая фирма, которая учитывает товар по продажным ценам. Валовой доход по среднему проценту можно рассчитывать по такой формуле: ВД = (Т × П) : 100, где П - средний процент валового дохода, Т - товарооборот. Средний процент валового дохода будет таким: П = ((ТНн + ТНп – ТНв) : (Т + ОК)) × 100. ТНн - это торговая надбавка на остаток продукции на начало отчетного периода, ТНп - наценка на поступившие за это время товары, ТНв - на выбывшие, ОК - остаток на конец отчетного периода. Под выбытием подразумевается возврат продукции поставщикам или списание порчи.

Чтобы подсчитать валовой доход по ассортименту остатка, бухгалтеру потребуются данные о сумме наценки на тот товар, который выявлен на конец отчетного периода. Для получения этих сведений следует вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Для определения этой суммы необходимо провести инвентаризацию на конец каждого месяца. Этот способ считается наиболее трудоемким. Чаще всего его применяют фирмы с маленьким товарооборотом или те, в которых есть соответствующее программное обеспечение. Итак, валовой доход рассчитывается так: ВД = (ТНн + ТНп –ТНв) – ТНк, где ТНн - торговая надбавка на остаток товаров на начало отчетного периода, ТНп - торговая надбавка на продукцию, что поступила за отчетный период, ТНв - торговая надбавка на выбывшие товары и ТНк - наценка на остаток в конце отчетного периода.

Во всех представленных способах расчета (кроме метода по среднему проценту) полученный результат (сумма реализованной наценки) можно применять при исчислении налога на прибыль, чтобы найти покупную стоимость проданного товара. Но в бухгалтерском учете проценты за кредит включают в стоимость товара. В налоговом учете эти проценты идут в состав внереализационных расходов.

В методе по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателями в налоговом учете. Это объясняется тем, что на разные группы может быть разная надбавка. В бухгалтерском учете при расчете торговой наценки все данные усредняются, а в налоговом выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

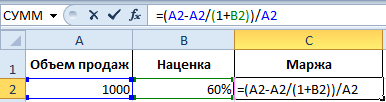

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

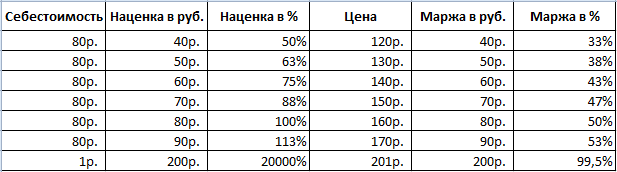

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам. Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование). Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар?

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Как сделать наценку на товар правильно?

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- товары дома, канцелярский товары: 25 — 65%

- косметика: 25 — 75%

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов. Предположим, вы выбрали 40%.

50$ * 40% = 20.

Ваша отпускная цена в этом случае:

50+20=70$

Считаем наценку:

40/25-1 = 60%

Как узнать закупочные цены конкурентов?

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.

В наведенном примере расчеты будут выглядеть так:

20/1,6=12,5$.

Надеемся, мы помогли вам понять, как рассчитать торговую наценку и установить отпускную стоимость товаров.

Любой продавец с целью получения прибыли стремиться продать свой товар по наиболее высокой цене. Разница между закупочной ценой товара и ценой его продажи представляет собой торговую наценку. Эта наценка не может быть равной нулю, так как продавец несет затраты на транспорт, содержание персонала, торговых площадей и так далее. Продажа по закупочной цене без надбавки убыточна для продавца.

Величина наценки на продукцию зависит от многих факторов. Это наличие и острота конкуренции, качество изделия, «раскрученность» бренда, покупательная способность населения, а также ограничительные меры, которые государство накладывает на некоторые виды (группы) социально значимых товаров. Совокупность этих факторов не позволяет однозначно ответить на вопрос, какая наценка должна быть при розничной торговле.

Сегодня в России на большинство товаров не устанавливается максимальная наценка на товар по закону. Это означает, что, например, если вы являетесь обладателем уникального изделия, то купив его, условно, за 1000 рублей, вы можете установить цену 1000000 рублей. Ведь таким товаром обладаете только вы. Но и тут есть ограничение. Это ограничение накладывает на продавца рынок. А кто купит гаджет или одежду за такую цену? Является ли потребительская стоимость этого товара такой высокой?

Способность установить оптимальную цену на продукт, то есть понимание того, как правильно делать наценку на товар, определяется знаниями или, если хотите, талантом продавца. Если цена вашего товара у конкурентов находится в определенных пределах, то существенное повышение цены не принесет вам прибыли, так как снизится объем продаж, а занижение «накрутки» может не увеличить оборот и продавец понесет убытки.

Расчет торговой наценки

Величина прибыли продавца зависит как от торговой наценки, так и от объема продаж.

Очень высокая надбавка к закупочной цене может существенно снизить объем продаж, а необоснованное ее уменьшение занижает общую прибыль. Сначала рассмотрим факторы, которые влияют на величину торговой надбавки. Это, в первую очередь:

- наличие сильных конкурентов;

- удаленность торговой точки от поставщиков товара;

- ассортиментная линейка схожих товаров в торговой точке (например, количество марок шоколада в кондитерском отделе);

- размещение в месте, которое посещает большое количество людей;

- узнаваемость торговой марки (бренда);

- является ли ваш продукт товаром повседневного спроса или это товар длительного пользования.

Читайте также: Показатели оборачиваемости оборотных средств

Минимальная наценка на товар для налоговой может быть рассчитана исходя из точки безубыточности. Это можно сделать простым методом.

Например, предприниматель приобрел партию однородных изделий за 100000 рублей и предполагает реализовать ее за один месяц. При этом его затраты на аренду помещения составляют 5000 рублей, зарплата персонала 25000 рублей, а иные расходы (бухгалтерия, уборка, транспорт составляют 10000 рублей. Тогда минимальная наценка составит:

Наценка = (5000+25000+10000)*100/100000 = 40%

Меньшая надбавка к закупочной цене приносит убытки, а большая – прибыль. Однако, если оборот растет и предприниматель может реализовать партию за полмесяца, то минимальная наценка будет:

Наценка = (2500+12500+5000)*100/100000 = 20%

Этот простой пример показывает, что имея надбавку 30% можно получить как убыток 10000 рублей в месяц, так и прибыль 20000 рублей в месяц. То есть получить 20000 рублей прибыли можно как повысив наценку до 60%, так и ускорив в два раза оборот.

Следует, однако, помнить, что снижение цены не всегда обеспечивает увеличение оборота. На брендовые сезонные товары наценка в первые «горячие» месяцы (недели) продаж может достигать 400-500% и даже больше. Поэтому вне сезона продавцы устанавливают скидки до 70% и все равно имеют прибыль.

Нужно ли делать наценку на все товары одинаковой

Если предприниматель торгует ограниченным ассортиментом продукции, то он устанавливает индивидуальные наценки на каждое наименование и может гибко реагировать на колебания спроса. Такой подход затруднен при широком ассортименте в торговой точке даже чисто технически (трудно часто менять ценники на сотнях выставленных на полках образцов), хотя современные «умные» компьютерные программы могут анализировать ход продаж и давать советы продавцу.

Обычно предприниматели разбивают свои товары на товарные группы. Например, мясные продукты, молочные, бакалея, кондитерские изделия и так далее. Сколько процентов наценка на товар в розничной торговле устанавливать по разным группам товаров можно оценить, анализируя цены конкурентов.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%.

Как посчитать наценку на товар?

Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Торгующие компании, зачастую, учитывают поступившие товары на счете 41 «Товары» по продажной стоимости. Но поскольку в ней присутствует и наценка, то для учета выделен счет 42 «Торговая наценка». Разберемся в формировании этого показателя при оприходовании товаров и научимся рассчитывать наценку на реализованную продукцию.

Процент надбавки на покупную стоимость товаров регулируется учетной политикой предприятия: устанавливается приказом и может быть либо одинаковым для общего объема продаваемой продукции, либо разным для различных товарных групп.

При поступлении товаров сумма наценки отражается по дебиту счета 41 и кредиту счета 42, а при их продаже и для выявления финансового результата наценка должна быть установлена расчетным путем.Именно этот показатель вызывает интерес бизнесмена. Поэтому разберемся, как рассчитать наценку на товар, который продали в отчетном периоде.

Величина этого показателя покрывает операционные затраты и обеспечивает прибыль от продаж. Предприниматель, зная сумму наценки, а, соответственно и финансовый результат, анализирует итоги и планирует дальнейшие шаги в бизнесе, а при необходимости предоставляет расчет по требованию ИФНС.

Этот показатель определяется, как разница между выручкой и покупной стоимостью проданных товаров.

Вычисления производят по:

- товарообороту в целом,

- ассортименту товарооборота,

- среднему проценту.

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).

Пример №1.

Товарооборот предприятия за квартал — 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

ТН = Т * РТН /100,

где Т - т/оборот,

РТН - % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +…

Как посчитать наценку в процентах: формула

Тn*РТНn) / 100,

где Т1, Т2,…, Тn- т/оборот по определенным товарным группам,

РТН1, РТН2,.. РТНn — расчетные наценки, соответствующие этим группам.

РТНn = ТН%n/ (100 + ТН%n) * 100,

где ТН%1, ТН%2,…ТН%n- надбавки в %на каждую товарную группу.

Пример подсчета № 2

Оборот реализации товаров 1-й гр. с наценкой 25 % составил 5 255 000 руб., 2-й гр. с наценкой 35 % составил 6 980 000 руб.

Итого 12 235 000 руб.

Определяем РТН по каждой товарной группе:

РТН2 = 35/(100+35)*100= 25%

Следовательно, ТН = (5 255 000 * 20 + 6 980 000 * 25) /100 = 2 796 000 руб.

Вариант вычислений по среднему проценту заключается в определении среднего размера применяемого процента и считается наиболее распространенным и удобным.

ТН = Т * П%ср/100,

где П%ср — средний %наценки, определяемый так:

Пср = (ТНн + ТНп — ТНв) / (Т + Ок) * 100,где

ТНн — начальное сальдо сч. 42,

ТНп — оборот по кр-тусч. 42,

ТНв — оборот по д-ту сч. 42,

Ок — конечное сальдо сч. 41.

Пример расчета № 3.

Выручка за 1 квартал — 15 600 000 руб.

Оборот по к-ту сч. 42 - 3 620 400 руб.

Оборот по д-ту сч. 42 - 120 000 руб.

Рассчитываем П%ср = (2 650 900 + 3 620 400 - 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Находим сумму наценки ТН = 15 600 600 * 34,98 / 100 = 5 456 880 руб.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых

, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование).

Во-вторых

- правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар - это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Как сделать наценку на товар правильно

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться.

К примеру:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 - 55%

- товары дома, канцелярский товары: 25 - 65%

- косметика: 25 - 75%

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов.

Как рассчитать наценку

Предположим, вы выбрали 40%.

Ваша отпускная цена в этом случае:

Считаем наценку:

Как узнать закупочные цены конкурентов

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.