Формуляр за 4 fss година образец за попълване. Счетоводна информация. Ред и последователност на попълване

Сред масата от отчетни материали трябва да се отбележи формуляр 4-FSS. Отдава се тримесечно и годишно в законоустановените срокове. Всички предприятия, които плащат застраховки, го отдават под наем. Правилата за попълване се коригират ежегодно, така че трябва да ги проверите, преди да съставите следващия отчет.

Основни правила

Всяка година организациите, които правят осигурителни вноски в хазната, са длъжни да представят отчет, съставен във формуляр 4-FSS, на Фонда за социално осигуряване. Документът отразява вноските, които дружеството начислява:- за социално осигуряване;

- преводи за плащания, свързани с трудови злополуки.

Формата на доставка зависи от броя на служителите. При персонал от 25 души или по-малко е необходима не само електронна, но и печатна версия. Ако състоянието е по-високо от посочената стойност, е достатъчен електронен формуляр.

Регистрационна процедура

Документът се попълва в съответствие с разпоредбите и направените в тях изменения в следния ред:- Изготвя се заглавна страница.

- Данните се въвеждат в раздел 1.

- Раздел 2 е завършен.

Заглавна страница

Следната информация е записана на заглавната страница:- Регистрационен номер на предприятието. Състои се от 10 клетки, разположени в горната част на листа.

- Кодът за подчинение от 5 клетки също е в горната част.

- Номер на корекция. Предоставя се във формата, валидна към момента на откриване на грешките.

- Код на отчетния период, който зависи от периода, за който се подава отчета. И така: тримесечие – 03; шест месеца – 06; 9 месеца – 09; година - 12.

- Календарна година – съдържа означение за годината, за която се изготвя отчета. Например 2016 г.

- Прекратяване на дейности. Предполага попълване само в случай на . В такава ситуация се поставя буквата „L“.

- Пълното име на организацията, както е посочено в устава.

- или OGRNIP. Ако кодът се състои от по-малко числа от клетките, нулите се поставят отпред. Например 00567749.

- Код на полицата, който идентифицира кода, режима на облагане (взет от документа към "Реда за попълване на изчисление на вноските", приложения 1 и 3), полета за записване на вида на институцията - бюджетна или съдебна.

- Телефон за връзка.

- Адрес за регистрация.

- Среден брой служители.

- Брой изчислителни листове и страници за приложение.

- Пълнотата на информацията се потвърждава с код.

- Подпис и дата.

- Печат на организацията.

Попълване на раздел 1

Разделът съдържа информация за вноските, свързани със социалното осигуряване. Тук се въвеждат данни за начисляването и изплащането на средства през отчетния период.Състои се от девет основни таблици:

Първият раздел завършва с таблица 5.

Попълване на раздел 2

Този раздел съдържа информация за застрахователни такси, свързани с наранявания.Състои се от пет таблици:

Вторият раздел завършва на 10-та маса, върху която са положени подписите на упълномощените лица и печата на организацията.

С образец за попълване на 4-FSS за третото тримесечие на 2016 г. можете да намерите в тази статия. Преди да започнете да попълвате 4-FSS за 3-то тримесечие на 2016 г. необходимо е да се определи кои таблици ще се попълват

30.09.2016Ако някоя от таблиците от този формуляр не трябва да бъде подадена от една или друга организация/фирма, тогава те не трябва да се попълват.

По-долу ще говорим подробно за това как правилно да съставим 4-FSS за 3-то тримесечие на 2016 г.

Формуляр 4-FSS за 3-то тримесечие на 2016 г. (проба)

По-долу е пример за попълване на формуляр 4-FSS за 3-то тримесечие на текущата година. Известно е, че подаване на отчет към Фонда за социално осигуряване за 3-то тримесечие на 2016 г. необходимо, въз основа на актуализирания формуляр. Разбира се, самият формуляр остана същият (той беше одобрен със заповед на FSS № 59 от 26.02.2015 г.), но заповед на FSS № 54 от 25.02.2016 г., заповед на FSS № 88 от 03.09 /2016 г. и заповед на ФСС № 260 от 04.07.2016г. направи някои промени в него.

Тези нововъведения влязоха в сила от подаването на отчетите за 3-то тримесечие на 2016 г. По тази причина за 9 месеца, както и останалите периоди от 2016г. Необходимо е да вземете 4-FSS правилно, а именно като вземете предвид направените промени.

Какви бяха тези нововъведения? Така заглавната страница вече трябва да отразява не само броя, но и средния брой служители. Следователно жените, които са в отпуск по майчинство/деца в края на отчетния период, не се вземат предвид в този формуляр.

Между другото е променена таблица № 6, в която трябва да се изчисляват вноските за случаи на увреждане. Ако преди това фирма/организация е записвала облагаеми/необлагаеми суми в колони, то според промените е необходимо тази информация да се представя ред по ред. Въведени са и няколко нововъведения в таблици № 2, № 3, № 5, но те са съвсем незначителни. По този начин ред 3 на таблица № 2 не взема предвид данните относно обезщетенията, издадени на временно пребиваващи чужденци/граждани на държави (членки на ЕАЕС), тъй като тази информация е отразена в ред 1 на тази таблица.

Попълване на формуляр 4-FSS за 3-то тримесечие на 2016 г. (проба)

Попълване на формуляр 4-FSS за 3-то тримесечие на 2016 г. (поръчка)

Изчислението в този формуляр трябва да бъде попълнено съответно. Първо, той съдържа информация относно фирмата/организацията/индивидуалния предприемач:

Име.

Код на платеца на застрахователна премия.

Регистрационен номер в FSS.

Адресът, посочен в устава на организацията.

Тук си струва да обърнете внимание на кода на платеца на застрахователната премия - той се състои от три части. И така, в първите 3 клетки е написано:

071 - при внасяне на вноски по общата тарифа.

121 - при прилагане на намалени тарифи за „опростени“.

151 - при прилагане на намалени тарифи за организации с нестопанска цел, използващи опростената данъчна система.

161 - при плащане на вноски съгласно тарифите за благотворителни организации, които са на опростената данъчна система.

Какви данни са посочени във формуляр 4-FSS за 3-то тримесечие на 2016 г.?

Таблица № 2 от този формуляр се попълва, ако фирмата/организацията през 3-то тримесечие на 2016г. извършени са плащания за обезщетения за отпуск по болест/детски надбавки/погребение/плащане за допълнителни дни за гледане на дете с увреждания.

Ако през отчетния период са извършени плащания на възнаграждения в съответствие с трудовия договор на чужденци, които временно пребивават в Руската федерация (с изключение на висококвалифицирани специалисти и граждани на държави, които са част от ЕАЕС), тогава това трябва да бъде посочено в таблица № 3.1 на формуляр 4-FSS.

Ако ИТ организация плаща вноски по намалени тарифи, тогава ще трябва да се попълни таблица № 4.

Ако фирма/организация/индивидуален предприемач, намиращ се на опростената данъчна система, извършва преференциални дейности и плаща вноски въз основа на намалени тарифи, тогава ще трябва да попълните таблица № 4.1.

Ако дружеството/организацията е с нестопанска цел и работи по опростената данъчна система в социалната сфера/науката/здравеопазването/образованието/спорта/културата (с изключение на държавни и общински институции), както и плаща вноски по намалени тарифи, това трябва да се посочи в таблица № 4.2.

Ако фирма/организация/индивидуален предприемач през 3-то тримесечие на 2016 г. са извършени плащания за обезщетения за отпуск по болест/допълнителни почивни дни за грижа за дете с увреждания с помощта на средства от федералния бюджет (с други думи, ако колона 5 от таблица № 2, раздел I е попълнена), тогава таблица № 5 ще трябва да бъде попълнено.

В случай на трудови злополуки, както и случаи на професионални заболявания през 3-то тримесечие на 2016 г., трябва да попълните таблица № 9 на формуляр 4-FSS.

Кога се подава формуляр 4-FSS за 3-то тримесечие на 2016 г.?

Процедурата и сроковете за подаване на формуляр 4-FSS за 3-то тримесечие на 2016 г. пряко зависят от броя на служителите в определена организация/фирма. Ако този показател за служители е по-малък от 25 души, тогава този документ трябва да бъде подаден на хартиен носител преди 20 октомври 2016 г. При брой над 25 души формулярът се подава по електронен път до 25 октомври 2016 г. чрез Интернет.

Тази статия разглежда процедурата за попълване на отчета 4-FSS за 3-то тримесечие на 2018 г. Да припомним, че от 2016 г. контролът върху застрахователните премии премина към данъчната служба. Отчетите за тях също вече се подават на данъчните власти. Един вид вноски обаче останаха „под контрола” на извънбюджетния фонд. Говорим за плащания за застраховки срещу злополука и професионална болест или, както често се наричат накратко, плащания за „нараняване“. Съответно формулярът за отчитане 4-FSS за тези плащания все още трябва да бъде подаден до Фонда за социално осигуряване (FSS). Нека да разгледаме как да попълним и подадем отчета 4-FSS за 9 месеца на 2018 г. и да предложим нов формуляр 4-FSS за 3-то тримесечие на 2018 г. за изтегляне. В статията са посочени и сроковете за подаване на отчета 4-FSS за 9 месеца на 2018 г. Да кажем веднага, че отчетът 4-FSS е попълнен на кумулативна основа от началото на 2018 г. Ето защо, ако е необходимо, можете да се запознаете с.

Правни основания за попълване на формуляр 4-FSS

Задължението за подаване на формуляр 4-FSS е установено в клауза 1 на чл. 24 от Закона от 24 юли 1998 г. № 125-FZ „За задължителното социално осигуряване...“. Всички юридически и физически лица, ползващи услугите на осигурени лица, трябва да подадат отчет, т.е. служители, които подлежат на социално осигуряване.

Осигурените лица включват (клауза 1, член 5 от Закон № 125-FZ):

- Служители, с които има сключен трудов договор.

- Лицата, ангажирани с труд като част от изпълнението на присъда, наложена от съда.

- Физически лица, с които има сключени гражданскоправни (авторски) договори. В последния случай изпълнителят е застрахованото лице, ако това е предвидено в условията на договора.

Формулярът за отчет 4-FSS за 9 месеца на 2018 г. и процедурата за попълването му са одобрени със Заповед на FSS на Руската федерация от 26 септември 2016 г. № 381. Последните промени, които са от значение днес, са направени със Заповед на FSS на Руската федерация от 7 юни 2017 г. № 275.

Текущият формуляр за отчет 4-FSS за 3-то тримесечие на 2018 г. може да бъде изтеглен безплатно.

Редът за подаване на отчета е установен в чл. 24 от Закон № 125-FZ.

Формата на подаването му зависи от броя на осигурените лица. Ако надхвърля 25 души, тогава отчетът трябва да се подаде само по електронен път.

Малките организации с до 25 служители могат да подадат формуляра на хартия.

В „хартиена“ форма 4-FSS за се подава преди 20-то число на месеца, следващ отчетния период, а електронната версия на този отчет трябва да бъде подадена не по-късно от 25-то число. Тези. отчетът 4-FSS за 9 месеца на 2018 г. трябва да бъде подаден до 22 октомври 2018 г. „на хартиен носител“ (тъй като 20 октомври е почивен ден) и до 25 октомври 2018 г. – в електронен вид.

Ами ако организацията не работи?

Трябва да се представи „Нула“ 4-FSS за 3-то тримесечие на 2018 г., дори ако организацията не е извършвала дейност през отчетния период (от януари до септември 2018 г. включително). В действащото законодателство няма изключения за такива случаи. При „нулевото“ изчисление с помощта на формуляр 4-FSS попълнете само заглавната страница и таблици 1, 2, 5.

Отразете плащанията по граждански договори в таблица 1 на формуляр 4-FSS само когато вноските са начислени в полза на отделни изпълнители. Начисляване на вноски за наранявания, ако такова задължение е предвидено в договора. Когато няма такова условие в договора или споразумението за услуга, не начислявайте вноски и не отразявайте плащанията в таблица 1 на формуляр 4-FSS.

Къде да вземете 4-FSS за 9 месеца на 2018 г

Ако организацията няма отделни подразделения, тогава изчисляването на 4-FSS за 3-то тримесечие. 2018 г., подайте го в териториалния офис на Фонда за социално осигуряване по местонахождението му (клауза 1 на член 24 от Закон № 125-FZ от 24 юли 1998 г.). Това е мястото на регистрация на организацията.

Ако има отделни единици, тогава формуляр 4-FSS трябва да бъде подаден в следния ред. Подайте изчислението в териториалния офис на Фонда за социално осигуряване по местонахождението на отделното звено, ако такова звено има разплащателна (лична) сметка и самостоятелно изплаща заплати на служителите. Във формуляр 4-FSS посочете адреса и контролния пункт на отделната единица.

Как да попълните 4-FSS 9 месеца на 2018 г

Формулярът се състои от заглавна страница и няколко таблици, всяка от които съдържа отделен блок информация.

Като част от отчета 4-FSS за 3-то тримесечие на 2018 г. се изисква да бъдат попълнени само основните листове, съдържащи обща информация за платеца, застрахователните премии и мерките за защита на труда:

- Заглавна страница.

- Таблица 1, съдържаща изчисляването на базата за изчисляване на вноските.

- Таблица 2, която отразява състоянието на разплащанията с поделението на Фонда за социално осигуряване.

- Таблица 5, включваща информация за специалната оценка на условията на труд и медицински прегледи.

Останалите таблици се прилагат само ако притежателят на полицата разполага с данните, за да ги попълни:

- Таблица 1.1 се използва, ако притежателят на полицата временно изпрати служителите си да работят за друго юридическо лице или индивидуален предприемач.

- Таблица 3 съдържа информация за задължителните застрахователни разходи (например обезщетение по болест при трудови злополуки).

- Таблица 4 отразява информация за броя на злополуките и професионалните заболявания.

Използвайки същия принцип, ще разгледаме реда на попълване на отчета - първо всички „задължителни“ листове, а след това „допълнителните“ листове.

Можете да изтеглите образец за попълване на формуляр 4-FSS за 9 месеца на 2018 г.

Заглавна страница 4-FSS

Този раздел 4-FSS включва обща информация за притежателя на полицата и самия формуляр.

| Поле за заглавие | Какво да посочим |

| Регистрационен номер | Това е идентификационният номер на притежателя на полицата, който се задава при регистрация в офиса на Фонда за социално осигуряване |

| Код на подчинение | Показва в кое поделение на Фонда за социално осигуряване е регистриран към момента полицата |

| Номер на корекция | Показва дали отчетът е първичен или вече е бил изменен. Първата версия на отчета съдържа в това поле код „000”, следващите – съответно „001”, „002” и т.н. Ако след подаване на отчета формулярът е променен, тогава коригираният отчет се предоставя във формат, подходящ за периода, за който е установена грешката |

| Поле "Отчетен период" | Служи едновременно за попълване на информация за периода, за който се подава справката и за информация по заявления за отпускане на средства за изплащане на застрахователно обезщетение. При подаване на отчет “нормално” периодът се въвежда в двете леви клетки: девет месеца - "09"(от януари до септември 2018 г.). Ако притежателят на полицата кандидатства за получаване на средства, тогава се попълват само двете десни клетки на полето. Те записват броя на заявките - от 01 до 10. |

| Поле "Календарна година" | Годината, за която се отнася отчетният период, се въвежда в четирицифрен формат. Тези. в случая – 2018г. |

| Поле "Прекратяване на дейност" | Попълва се само ако притежателят на полицата е в процес на ликвидация и отчетът е представен в съответствие с клауза 15 на член 22.1 от Закон № 125-FZ. След това в полето се въвежда буквата “L”. Ако притежателят на полица работи и предоставя отчетност в текущия режим, това поле не се попълва |

| Поле „Пълно име/пълно име“ | За юридическо лице името на организацията (отделно подразделение, клон на чуждестранна организация) се посочва в съответствие с учредителните документи. За физическо лице - трите имена на предприемача или друг притежател на полица в съответствие с документа за самоличност. Пълното име се посочва без съкращение (бащино име - ако има). |

| Полета “TIN” и “KPP” | За юридическо или физическо лице се въвеждат съответните кодове в съответствие с удостоверението за данъчна регистрация. TIN на физическо лице съдържа 12 знака, а на юридическо лице - 10, така че за организация в първите две клетки трябва да се въведат нули. Полето „Контролен пункт” се попълва само за юридически лица и техните обособени поделения. |

| Поле за заглавие | Какво да посочим |

| Полета "OGRN/ORGNIP" | Основният държавен регистрационен номер на юридическо лице или индивидуален предприемач се посочва в съответствие с удостоверението за държавна регистрация. Номерът на юридическото лице съдържа две цифри по-малко от този на индивидуалния предприемач. Следователно, за организацията, първите две клетки на полето, подобно на TIN, ще съдържат нули. |

| Поле "OKVED код" | Посочва се кодът на вида икономическа дейност съгласно класификатора OK 029-2014 (NACE Rev. 2), като се вземе предвид причисляването на този вид към съответния клас професионален риск (Резолюция на правителството на Руската федерация от 1 декември 2005 г. № 713). Започвайки от втората година на дейност, притежателят на полицата посочва код, потвърден от Федералния фонд за социално осигуряване на Руската федерация (Заповед на Министерството на здравеопазването и социалното развитие на Руската федерация от 31 януари 2006 г. № 55). |

| Поле "Бюджетна организация" | Попълва се от застрахованите лица, финансирани от бюджета, в съответствие с източника: – федерален бюджет – „1“; – бюджет на съставния субект на Руската федерация – „2“; – общински бюджет – „3”; – смесено финансиране – „4“ |

| Поле "Телефон за връзка" | Посочен е телефон за връзка със застрахователя, негов представител или правоприемник в зависимост от това кой подава сигнала |

| Полета „Средносписъчни лица”, „Брой работещи инвалиди” и „Брой служители, заети на работа с вредни или опасни производствени фактори” | Посочени са съответните показатели, изчислени в съответствие със заповед на Росстат от 22 ноември 2015 г. № 772. |

| Полета „Предоставено изчисление на“ и „С прикачени оправдателни документи и техните копия на“ | Броят на листовете на самия доклад и съпътстващите документи (ако има такива) се посочват съответно. |

| поле „Потвърждавам верността и пълнотата на информацията“ | Посочено: – пълно име на ръководителя на предприятието, индивидуален предприемач, физическо лице или представител на притежателя на полицата; – подпис, дата и печат (ако има такъв); – ако докладът се подава от представител, тогава се посочват данните на документа, потвърждаващ пълномощията му. |

| Поле „Попълва се от служител на фонда” | Посочено: – начин на доставка (1 – лично на хартиен носител, 2 – по пощата); – брой листове на самия доклад и приложенията; – дата на приемане, трите имена и подпис на служителя на КСО. |

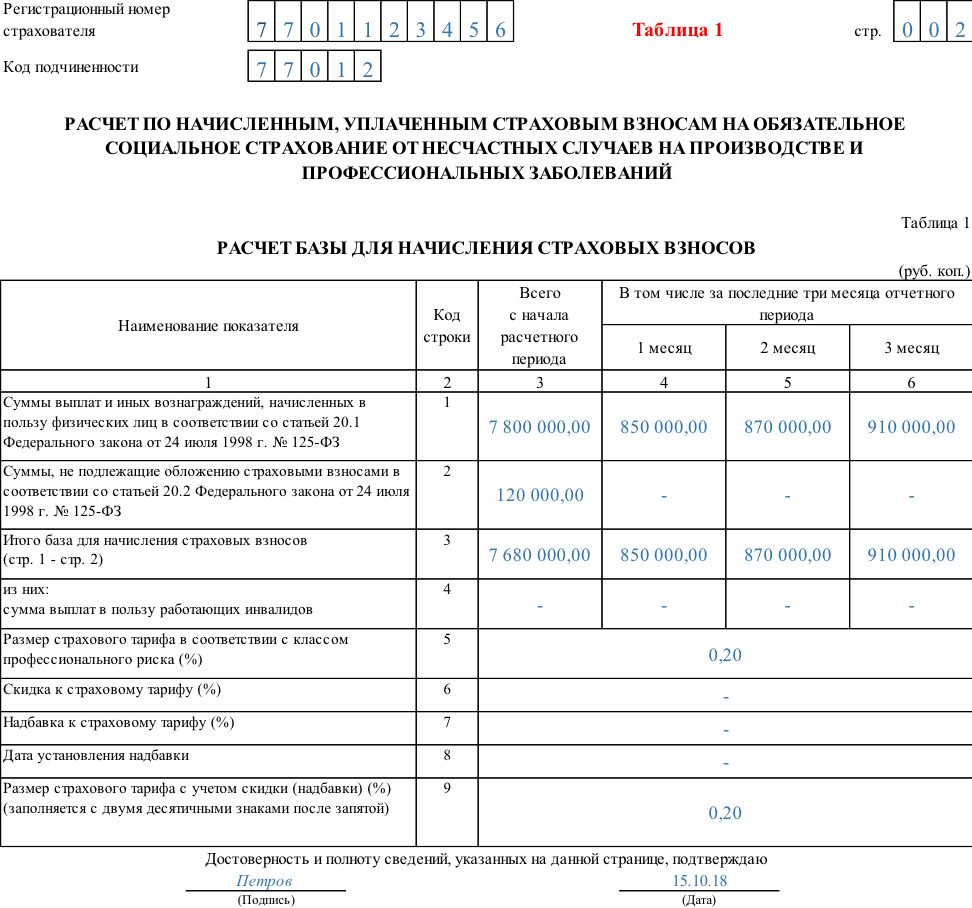

Таблица 1: Изчисляване на базата за изчисляване на вноските за 9 месеца на 2018 г

Таблица 1 се нарича „Изчисляване на базата за изчисляване на застрахователните премии“. Съдържа информация за плащания в полза на физически лица, обвързани с вноски и застрахователната тарифа с отчитане на премии и отстъпки (за периода от януари до септември 2018 г.).

- На ред 1 се посочват всички суми на плащания на служители по трудови, граждански или авторски договори в съответствие с чл. 20.1 от Закон № 125-FZ. Информацията се въвежда кумулативно от началото на отчетния период (колона 2) и за всеки от последните три отчетни месеца, т.е. в случая – за юли-септември 2018г. (колони 4-6). Данните в редове 2 – 3, разгледани по-долу, се попълват по подобен начин.

- Ред 2 съдържа информация за сумите на плащанията, които не подлежат на вноски (член 20.2 от Закон № 125-FZ). Това може да са обезщетения, финансова помощ, компенсация за пътни разходи и др.

- Ред 3 отразява базата за изчисляване на вноските и е разликата между съответните показатели в редове 1 и 2.

- В ред 4 плащанията в полза на работещи хора с увреждания се разпределят от общата сума.

- Ред 5 посочва застрахователния тариф. Определя се индивидуално, в зависимост от класа на професионален риск на застрахования.

- Редове 6 и 7 съдържат информация за отстъпки и надбавки към застрахователния тариф, които са установени в съответствие с Указ на правителството на Руската федерация от 30 май 2012 г. № 524.

- Ред 8 съдържа датата на заповедта на териториалния орган на Фонда за социално осигуряване за установяване на надбавка към тарифата.

- Ред 9 посочва крайната тарифа, като се вземат предвид всички отстъпки и надбавки. Всички тарифни данни се показват като процент с два знака след десетичната запетая.

Таблица 2: Разчети с Фонда за социално осигуряване за 9 месеца на 2018 г

Таблица 2 „Изчисления за задължително социално осигуряване срещу трудови злополуки и професионални заболявания“ отразява информацията за разплащанията между осигурените лица и отдела на Федералния фонд за социално осигуряване на Руската федерация.

- Ред 1 съдържа текущия дълг на притежателя на полицата за вноски към началото на отчетния период, т.е. към 01.01.2018г. Трябва да отговаря на показателя в ред 19 от таблица 2 от отчета за 2017 г.

- Ред 1.1 се използва за отразяване на дълга в началото на периода, ако отчетът е попълнен от правоприемника на реорганизирания притежател на полица или компанията „майка“ на ликвидираното отделно подразделение.

- Ред 2 съдържа сумите на начислените вноски. Вноските се показват отделно на кумулативна база от началото на периода и за последните три месеца (юли – септември) на месечна база.

- Ако през отчетния период отделът на FSS е извършил проверки на място или на бюро на притежателя на полицата, резултатите от тях се отразяват в следните редове:

– на ред 3 – сумата на допълнително начислените вноски;

– на ред 4 – сумите на неприетите за прихващане разходи за минали периоди.

- Ред 5 посочва премиите, натрупани независимо от притежателя на полицата за минали периоди.

- Ред 6 показва сумата на възстановяването на разходите на полицата, получена от клона на Фонда за социално осигуряване.

- Ред 7 отразява сумите, получени от Федералния фонд за социално осигуряване на Руската федерация като част от връщането на надплатени или събрани вноски.

- Ред 8 съдържа контролната сума на индикаторите от редове 1 до 7.

- Редове 9 – 11 отразяват размера на дълга, дължим от отдела на Федералния фонд за социално осигуряване на Руската федерация в края на периода – 30.09.2018 г., а именно:

– ред 9 – обща сума;

– ред 10 – вкл. поради прекомерни разходи;

– ред 11 – вкл. поради надплащане.

- Редове 12 -14 отразяват размера на дълга, дължим от отдела на Федералния фонд за социално осигуряване на Руската федерация в началото на периода - 01.01.2018 г., а именно:

– ред 12 – общата сума, като показателят й трябва да съответства на ред 9 от отчета за 2017 г.;

– ред 13 – вкл. поради прекомерни разходи;

– ред 14 – вкл. поради надплащане.

- Ред 14.1 съдържа информация за дълга на подразделението на фонда към реорганизирания притежател на полица или ликвидираното отделно подразделение.

- На ред 15 се отразяват разходите на предприятието, свързани със застраховки срещу злополуки и професионални болести. Посочени са суми за целия отчетен период и за юли-септември на месечна база.

- Ред 16 съдържа информация за действително платените застрахователни премии. Показани са също за периода като цяло и месечно за последните три месеца. Информацията за юли-септември трябва да съдържа дати за плащане и номера на платежни нареждания.

- Ред 17 отразява информация за отписания дълг на притежателя на полицата (в съответствие с част 1 на член 26.10 от Закон № 125-FZ или други федерални разпоредби).

- Ред 18, подобно на ред 8, е контролна линия. Той съдържа сумата от показателите на редове 12, 14.1, 15, 16, 17.

- На ред 19 се посочва дължимостта на притежателя на полицата към края на отчетния период – 30 септември 2018 г. Ако има просрочие, то се маркира в ред 20.

Таблица 5: Информация за специална оценка

Съгласно ред 1 на табл.5 „Информация за специална оценка на условията на труд и медицински прегледи“ посочва информация за извършена специална оценка на условията на труд (SOUT):

- В колона 3 се посочва общият брой работни места на полицата

- В колона 4 се посочва броя на работните места, за които е извършена специална оценка в началото на 2018 г.

- В колони 5 и 6 от показателя колона 4 се посочва броят на оценените работни места с вредни и опасни условия на труд (класове на опасност 3 и 4).

Ако в началото на годината срокът на валидност на предишното сертифициране на работните места не е изтекъл (член 27 от Закона от 28 декември 2013 г. № 426-FZ „За SOUT“), тогава ред 1 се попълва въз основа на резултатите от атестацията. Ако не е извършена нито специална оценка, нито сертифициране, тогава в съответните колони се въвеждат нули.

Ред 2 предоставя информация за задължителните медицински прегледи на работниците, които работят при вредни или опасни условия.

- В колона 7 се посочва общият брой на тези служители, подлежащи на медицински преглед в началото на годината.

- В колона 8 се отразява броя на служителите, преминали реално медицински прегледи в началото на годината.

Информацията за медицински прегледи се въвежда в съответствие с клаузи 42, 43 от Процедурата, одобрена със заповед на Министерството на здравеопазването и социалното развитие от 12 април 2011 г. № 302n.

Таблица 1.1: Информация за персонала на агенцията

Таблица 1.1 „Информация, необходима за изчисляване на вноските от застрахованите лица, посочени в клауза 2.1 на чл. 22 от Закон № 125-FZ” е първата от „незадължителните” части на доклада. Попълва се само от тези застраховани лица, които временно изпращат служителите си на работа в друго юридическо лице или индивидуален предприемач.

Всеки ред от таблицата съответства на едно предприятие (IE), към което са изпратени служителите

- Колони 2,3,4 съдържат съответно номера в Фонда за социално осигуряване, INN и OKVED на получаващия субект.

- В колона 5 се посочва общият брой на временно назначените работници.

- Колони 6 – 13 съдържат базата за изчисляване на застрахователните премии, т.е. плащания в полза на тези служители. Посочват се суми за целия отчетен период и поотделно - месечно за юли-септември. От всеки показател се разпределя сумата на плащанията в полза на хората с увреждания.

- В колони 14 и 15 се посочва размерът на застрахователната тарифа на получаващия субект, с изключение и отчитане на отстъпки (доплащания).

Таблица 3: Разходи за задължително социално осигуряване

Тази част от отчета се попълва от застрахованите, които самостоятелно плащат разходи за застраховка срещу злополука и професионална болест.

В колони 3 и 4 се посочват съответно броят на платените дни (където е приложимо) и сумата на плащането. Редовете на таблицата отразяват видовете разходи:

- По редове 1 и 4 - обезщетения за временна неработоспособност поради трудова злополука и професионална болест.

- Редове 2, 3, 5, 6 от редове 1 и 4 разпределят плащания към външни работници на непълно работно време и жертви в друга организация.

- В ред 7 се посочват разходите за заплащане на допълнителен отпуск за балнеолечение.

- Ред 8 от ред 7 разпределя разходите за заплащане на ваканция на служители, пострадали в друга организация

- Ред 9 отразява финансирането на превантивни мерки за намаляване на нараняванията и професионалните заболявания в съответствие с правилата, одобрени със заповед на Министерството на труда от 10 декември 2012 г. № 580n.

- Ред 10 обобщава всички видове разходи. Той представлява сумата от редовете 1,4,7,9.

- Ред 11 за справка отразява сумите на натрупаните, но неизплатени доходи към датата на отчета. В този ред не се включват обезщетения, натрупани за последния месец (септември 2018 г.), ако срокът за плащане за тях все още не е изтекъл.

Таблица 4: Брой пострадали във връзка със застрахователни събития

Тази таблица се попълва само от застрахованите лица, които са имали трудови злополуки или са били диагностицирани с професионални заболявания през 2018 г.

- На ред 1 се попълват данни за общия брой злополуки въз основа на актове във формуляр N-1 (Резолюция на Министерството на труда от 24 октомври 2002 г. № 73)

- Ред 2 идентифицира произшествия с фатален изход.

- Ред 3 отразява информация за регистрирани случаи на професионални заболявания (Резолюция на правителството на Руската федерация от 15 декември 2000 г. № 967).

- За период 4 е посочен общият брой на жертвите, т.е. Показателите на редове 1 и 3 се сумират.

- На ред 5 се посочва броят на пострадалите в случаите, довели само до временна неработоспособност.

Злополуките и професионалните заболявания се включват в отчетния период на базата на датата на прегледа за установяване на тези факти.

Възможни глоби

Глобите за нарушения при подаване на отчета 4-FSS за 9 месеца на 2018 г. са установени от чл. 26.30 от Закон № 125-FZ.

Непредставянето на отчет за 3-то тримесечие на 2018 г. се наказва с глоба в размер на 5% от размера на застрахователните премии за последните три отчетни месеца за всеки пълен или частичен месец закъснение. Минималната глоба е 1000 рубли, максималната е 30% от определената сума на вноските.

Също така, притежателят на полица може да бъде глобен за подаване на отчет „на хартия“, ако от него се изисква да подаде формуляра по електронен път. В този случай глобата ще бъде 200 рубли.

Освен това на отговорните длъжностни лица може да бъде наложена допълнителна административна глоба в размер от 300 до 500 рубли. (член 15.33 от Административния кодекс).

Но в този случай регулаторните органи нямат правно основание за блокиране на сметки на данъкоплатците. Формуляр 4-FSS не е данъчна декларация, следователно разпоредбите на параграф 3 от чл. 76 от Данъчния кодекс на Руската федерация не се прилага за него. Тази позиция е изложена в писмо на Министерството на финансите на Руската федерация от 21.04.2017 г. N 03-02-07/2/24123.

Заключение

Докладът 4-FSS за 9 месеца на 2018 г. съдържа информация за начислените и платени застрахователни премии за наранявания, както и допълнителна информация, свързана с охраната на труда в предприятието. Заглавната страница и таблици 1,2,5 са задължителни за попълване. Останалите секции на формуляра се попълват, ако данните са налични. Формата на представяне и процедурата за доставка зависи от броя на застрахованите лица. Предвидени са санкции за нарушаване на правилата за отчитане.

Услугата ви позволява да:

- Подгответе доклад

- Генериране на файл

- Тествайте за грешки

- Печат на отчет

- Изпращане по Интернет!

Формуляр 4-FSS 2018 е одобрен със Заповед на FSS на Руската федерация от 26 септември 2016 г. № 381 (с измененията на 7 юни 2017 г.). Тъй като няма нов формуляр 4-FSS от 2018 г., използва се миналогодишната версия на формуляра.

Формуляр за изчисление на вноски 4-FSS за 2018 г

Формуляр 4-FSS (4FSS) за 2017 г. (1-во, 2-ро, 3-то и 4-то тримесечие)

На 9 юли 2017 г. влезе в сила Заповед № 275 на FSS на Русия от 7 юни 2017 г., която направи следните промени във формуляр 4-FSS:

- Полето „Бюджетна организация“ е добавено към заглавната страница след полето „Код OKVED“.

- в таблица 2 се появиха нови редове: „Дълг на реорганизирания притежател на полица и (или) отделно подразделение на дерегистрирано юридическо лице“ и „Дълг на териториалния орган на Фонда към застрахования и (или) отделно подразделение на дерегистрирано юридическо лице“.

Въпреки факта, че заповедта влиза в сила през отчетния период, според информационното съобщение, публикувано на сайта на фонда на 30 юни 2017 г., тази заповед следва да се прилага започва с отчитане за 9 месеца на 2017г.

4-FSS трябва да бъде представен във формата, одобрена със Заповед на Федералния фонд за социално осигуряване на Руската федерация от 26 септември 2016 г. № 381. Този формуляр се нарича „Изчисляване на начислените и платени застрахователни премии за задължително социално осигуряване срещу трудови злополуки и професионални болести”. Прилага се от 1-во тримесечие на 2017 г. и все още се нарича 4-FSS, но няма раздел относно застрахователните премии за временна нетрудоспособност и майчинство. Тъй като инспекторите получават всички данни за тези вноски отИзчисляване на застрахователните премии към Федералната данъчна служба .

Формуляр за изчисление на вноски 4-FSS за 1-во тримесечие и половина на 2017 г

Изтеглете примерен формуляр за изчисление в MS Excel >>

Формуляр за изчисление за вноски 4-FSS за 9 месеца и за цялата 2017 г

<Изтеглете примерен формуляр за изчисление в MS Excel >>

Инструкции за попълване на формуляр 4-FSS

Попълване на заглавната страница на формуляра за изчисление

4. Заглавната страница на формуляра за изчисление се попълва от притежателя на полицата, с изключение на подраздела „Попълва се от служител на териториалния орган на Фонда“.

5. При попълване на заглавната страница на формуляра за изчисление:

5.1. в полето "ЕГН" се посочва регистрационният номер на застрахования;

5.2. полето „Код на подчиненост“ се състои от пет клетки и посочва териториалния орган на Фонда, в който е регистриран в момента полицата;

5.3. в полето "Номер на корекция":

при подаване на първичната калкулация се посочва код 000;

при подаване на териториалния орган на фонда за уреждане, което отразява промените в съответствие с член 24 от Федералния закон от 24 юли 1998 г. N 125-FZ „За задължителното социално осигуряване срещу трудови злополуки и професионални болести“ (Сборник на законодателството на Руска Федерация, № 3803, № 1554, № 14, по-нататък като Федерален закон от 24 юли 1998 г. N 125-FZ) (актуализирано изчисление за съответния период), се въвежда номер, указващ коя сметка Изчислението, като се вземат предвид направените промени и допълнения, се подава от притежателя на полицата до териториалния орган на фонда (например: 001, 002, 003,...010 ).

Актуализираното изчисление се представя във вида, който е бил в сила в периода, за който са установени грешки (изкривявания);

5.4. в полето „Отчетен период (код)” се въвежда периодът, за който се подава Разчетът и броят искания от страна на застрахователя за отпускане на необходимите средства за изплащане на застрахователно обезщетение.

При представяне на Разчет за първо тримесечие, шестмесечие, деветмесечие и една година се попълват само първите две клетки на полето „Отчетен период (код)”. При кандидатстване за отпускане на необходимите средства за изплащане на застрахователно покритие в полето „Отчетен период (код)“ се попълват само последните две клетки.

Отчетни периоди са първото тримесечие, шестмесечие и девет месеца от календарната година, които се обозначават съответно с “03”, “06”, “09”. Периодът на фактуриране е календарната година, която е обозначена с числото "12". Броят на исканията от страна на застрахователя за отпускане на необходимите средства за изплащане на застрахователно обезщетение се посочва като 01, 02, 03,... 10;

5.5. в полето „Календарна година” се въвежда календарната година, за чийто отчетен период се подава Разчетът (коригиран разчет);

5.6. Полето „Прекратяване на дейности“ се попълва само в случай на прекратяване на дейността на организацията - застрахования във връзка с ликвидация или прекратяване на дейност като индивидуален предприемач в съответствие с параграф 15 от член 22.1 от Федералния закон на 24 юли 1998 г. N 125-FZ (Сборник на законодателството на Руската федерация, 1998, № 31, член 3803; 2003, № 17, член 1554; 2016, № 27, член 4183). В тези случаи в това поле се въвежда буквата “L”;

5.7. в полето „Пълно име на организацията, отделно подразделение / пълно име (последно, ако е налично) на индивидуален предприемач, физическо лице“ се посочва името на организацията в съответствие с учредителните документи или клон на чуждестранна организация, действаща в територия на Руската федерация, отделно подразделение; при подаване на изчисление от индивидуален предприемач, адвокат, нотариус, занимаващ се с частна практика, ръководител на селско стопанство, физическо лице, което не е признато за индивидуален предприемач, неговото фамилно име, име, бащино име (последното, ако е налично) ( изцяло, без съкращения) са посочени в съответствие с документа, идентификация;

5.8. в полето "TIN" (идентификационен номер на данъкоплатеца (наричан по-долу - TIN)) TIN на притежателя на полицата се посочва в съответствие с удостоверението за регистрация в данъчния орган на юридическо лице, образувано в съответствие със законодателството на Руската федерация, по местонахождението му на територията на Руската федерация.

За физическо лице, което не е признато за индивидуален предприемач (по-нататък - физическо лице), индивидуален предприемач, TIN се посочва в съответствие с удостоверението за регистрация в данъчния орган на физическото лице по местоживеене на територията на Руска федерация.

Когато организацията попълва TIN, който се състои от десет знака, в зоната от дванадесет клетки, запазени за запис на индикатора TIN, нули (00) трябва да бъдат въведени в първите две клетки;

5.9. в полето "KPP" (код на основание за регистрация) (наричано по-долу KPP) на мястото на организацията, KPP се посочва в съответствие с удостоверението за регистрация в данъчния орган на юридическо лице, образувано в съответствие с законодателството на Руската федерация, по местонахождение на територията на Руската федерация.

Контролно-пропускателният пункт на мястото на отделното подразделение се посочва в съответствие с известието за регистрация в данъчния орган на юридическо лице, образувано в съответствие със законодателството на Руската федерация, по местонахождението на отделното подразделение на територията на Руската федерация ;

5.10. в полето "OGRN (OGRNIP)" основният държавен регистрационен номер (наричан по-долу OGRN) се посочва в съответствие с удостоверението за държавна регистрация на юридическо лице, образувано в съответствие със законодателството на Руската федерация по местонахождението му на територия на Руската федерация.

За индивидуален предприемач основният държавен регистрационен номер на индивидуален предприемач (наричан по-долу OGRNIP) се посочва в съответствие с удостоверението за държавна регистрация на физическо лице като индивидуален предприемач.

При попълване на OGRN на юридическо лице, който се състои от тринадесет знака, в зоната от петнадесет клетки, запазени за запис на индикатора OGRN, нули (00) трябва да бъдат въведени в първите две клетки;

5.11. В полето "Код OKVED" се посочва кодът съгласно Общоруския класификатор на икономическите дейности OK 029-2014 (NACE Rev. 2) за основния вид икономическа дейност на застрахования, определен в съответствие с Постановление на правителството на Руската федерация от 1 декември 2005 г. N 713 „За одобряване на Правилата за класифициране на видовете икономически дейности като професионален риск“ (Сборник на законодателството на Руската федерация, 2005 г., № 50, чл. 5300; 2010 г., № 52 , 2011, 392, 2016, 4057 31 януари 2006 г. N 55 „За одобряване на реда за потвърждаване на основния вид икономическа дейност на осигурителя за задължително социално осигуряване срещу трудови злополуки и професионални заболявания - юридическо лице, както и видовете икономически дейности на поделенията на осигурителя , които са независими класификационни единици" (регистриран от Министерството на правосъдието на Руската федерация на 20 февруари 2006 г., регистрация N 7522), изменен със заповеди на Министерството на здравеопазването и социалното развитие на Руската федерация от 1 август 2008 г. N 376n (регистриран от Министерството на правосъдието на Руската федерация на 15 август 2008 г., регистрация N 12133), от 22 юни 2011 г. N 606n (регистриран от Министерството на правосъдието на Руската федерация на 3 август 2011 г., регистрация N 21550 ), от 25 октомври 2011 г. № 1212n (регистриран от Министерството на правосъдието на Руската федерация на 20 февруари 2012 г., регистрационен № 23266) (наричан по-долу Заповед на Министерството на здравеопазването и социалното развитие на Русия от януари 31, 2006 г. № 55).

Новосъздадените организации - осигурители за задължително социално осигуряване срещу трудови злополуки и професионални болести посочват код съгласно органа за държавна регистрация, а от втората година на дейност - код, потвърден по предписания начин в териториалните органи на фонда.

5.12. В полето "Бюджетна организация: 1 - Федерален бюджет 2 - Бюджет на съставно образувание на Руската федерация 3 - Бюджет на общинско образувание 4 - Смесено финансиране" атрибутът на застрахователя като бюджетна организация се въвежда в съответствие с източника на финансиране;

5.13. в полето "Телефон за връзка" посочете града или мобилния телефон на титуляра/наследника или представител на полицата с кода на града или съответно клетъчния оператор. Числата се попълват във всяка клетка без тире и скоби;

5.14. в полетата предвидени за посочване на адрес за регистрация:

юридически лица - посочва се съдебен адрес;

физически лица, индивидуални предприемачи - посочва се адресът на регистрация по местоживеене;

5.15. в полето „Среден брой служители“ се посочва средният брой служители, изчислен в съответствие с федералните форми за статистическо наблюдение, одобрени от федералния изпълнителен орган, упълномощен от правителството на Руската федерация, и инструкциите за попълването им (част 4 от Член 6 от Федералния закон от 29 ноември 2007 г. N 282 - Федерален закон „За официалното статистическо счетоводство и системата на държавната статистика в Руската федерация“ (Сборник на законодателството на Руската федерация, 2007 г., N 49, чл. 6043; 2012 г. , N 43, 2013, N 3463 (наричан по-нататък Федерален закон от 29 ноември 2007 г.) .

В полетата „Брой на работещите хора с увреждания“, „Брой на работниците, заети с работа с вредни и (или) опасни производствени фактори“ се посочва броят на работещите с увреждания, работниците, заети с работа с вредни и (или) опасни производствени фактори, изчислени в съответствие с формуляри за федерално статистическо наблюдение, одобрени от правителството на Руската федерация, и инструкции за тяхното попълване (част 4 от член 6 от Федералния закон № 282-FZ от 29 ноември 2007 г.) към датата на отчета;

5.16. информация за броя на страниците на представеното изчисление и броя на приложените листове оправдателни документи се посочва в полетата „Изчисление, представено на“ и „с приложението на оправдателни документи или техните копия на“;

5.17. в полето „Потвърждавам точността и пълнотата на информацията, посочена в това изчисление“:

в полето „1 - притежател на полицата“, „2 – представител на притежателя на полицата“, „3 – правоприемник“, ако точността и пълнотата на информацията, съдържаща се в изчислението, е потвърдена от ръководителя на организацията, индивидуален предприемач или физическо лице , се въвежда числото “1”; в случай на потвърждение на точността и пълнотата на информацията, представителят на притежателя на полицата въвежда цифрата „2“; ако се потвърди точността и пълнотата на информацията, правоприемникът на ликвидираната организация въвежда числото „3“;

в полето „Пълно име (последно, ако е налично) на ръководителя на организацията, индивидуален предприемач, физическо лице, представител на притежателя на полицата“ при потвърждаване на точността и пълнотата на информацията, съдържаща се в изчислението:

- - от ръководителя на организацията - притежателя на полицата / законния наследник - фамилията, собственото име, бащиното име (последното, ако е налично) на ръководителя на организацията е посочено напълно в съответствие с учредителните документи;

- от физическо лице, индивидуален предприемач - посочете фамилията, собственото име, бащиното име (последно, ако е налично) на физическото лице, индивидуалния предприемач;

- представител на застрахователя/правоприемник - физическо лице - посочва се фамилията, собственото име, бащиното име (ако има последно) на физическото лице съгласно документа за самоличност;

- представител на застрахования / правоприемник - юридическо лице - името на това юридическо лице е посочено в съответствие с учредителните документи, положен е печатът на организацията;

в полетата "Подпис", "Дата", "М.П." положен е подписът на титуляра/правоприемника или негов представител, датата на подписване на Изчислението; ако организацията подаде изчислението, се поставя печат (ако има такъв);

в полето „Документ, потвърждаващ пълномощията на представителя“ се посочва вида на документа, потвърждаващ пълномощията на представителя на полицата/правоприемника;

5.18. Полето „Попълва се от служител на териториалния орган на фонда Информация за подаване на разчета” се попълва при подаване на разчета на хартиен носител:

в полето "Тази калкулация е представена (код)" се посочва начинът на представяне ("01" - на хартиен носител, "02" - по пощата);

в полето „с приложени разходооправдателни документи или техни копия на листове“ се посочва броя на приложените към изчислението листове, разходооправдателни документи или техни копия;

В полето "Дата на подаване на калкулация" се въвежда следното:

дата на подаване на изчислението лично или чрез представител на полицата;

дата на изпращане на пощенската пратка с описание на прикачения файл при изпращане на калкулацията по пощата.

Освен това в този раздел се посочва фамилията, собственото име и бащиното име (ако има такова) на служителя на териториалния орган на фонда, който е приел изчислението, и поставя своя подпис.

Попълване на Таблица 1 "Изчисляване на базата за изчисляване на застрахователните премии" от формуляра за изчисление

7. При попълване на таблицата:

7.1. ред 1 в съответните колони отразява сумите на плащанията и други възнаграждения, начислени в полза на физически лица в съответствие с член 20.1 от Федералния закон от 24 юли 1998 г. N 125-FZ на базата на начисляване от началото на периода на фактуриране и за всеки от последните три месеца на отчетния период ;

7.2. в ред 2 в съответните колони се отразяват сумите, които не подлежат на застрахователни премии в съответствие с член 20.2 от Федералния закон от 24 юли 1998 г. N 125-FZ;

7.3. на ред 3 се отразява базата за изчисляване на застрахователните премии, която се определя като разлика в показателите на реда (ред 1 - ред 2);

7.4. ред 4 в съответните колони отразява сумата на плащанията в полза на работещи хора с увреждания;

7.5. на ред 5 се посочва размерът на застрахователната тарифа, която се определя в зависимост от класа професионален риск, към който принадлежи застрахованият (отделен отдел);

7.6. на ред 6 се вписва процентът на отстъпката към осигурителния тариф, установен от териториалния орган на фонда за текущата календарна година в съответствие с Правилата за установяване на отстъпки и надбавки за застраховани към осигурителни тарифи за задължително социално осигуряване срещу трудова злополука и професионални заболявания, одобрен с постановление на правителството на Руската федерация от 30 май 2012 г. N 524 „За одобряване на Правилата за установяване на отстъпки и надбавки за притежателите на полици върху осигурителните ставки за задължително социално осигуряване срещу трудови злополуки и професионални болести“ (Сборник на законодателството на Руската федерация, 2012 г., № 3021; 2014 г., чл. 4499 30, 2012 г. № 524);

7.7. ред 7 посочва процента на премията към застрахователния процент, установен от териториалния орган на Фонда за текущата календарна година в съответствие с Постановление на правителството на Руската федерация от 30 май 2012 г. N 524;

7.8. ред 8 посочва датата на заповедта на териториалния орган на Фонда за установяване на допълнителна премия към застрахователната тарифа за притежателя на полицата (отделно звено);

7.9. ред 9 посочва размера на застрахователния тариф, като се вземе предвид установената отстъпка или надбавка към застрахователния тариф. Данните се попълват с два знака след десетичната запетая.

Попълване на таблица 1.1 „Информация, необходима за изчисляване на застрахователните премии от притежателите на полици, посочени в параграф 2.1 на член 22 от Федералния закон от 24 юли 1998 г. N 125-FZ“ на формуляра за изчисление

9. При попълване на таблицата:

9.1. броят на попълнените редове в таблица 1.1 трябва да съответства на броя на юридическите лица или индивидуалните предприемачи, на които застрахователят временно е изпратил своите служители по споразумение за предоставяне на труд за работници (персонал) в случаите и при условията, определени от Труда Кодекс на Руската федерация, Закон на Руската федерация от 19 април 1991 г. N 1032-1 „За заетостта на населението в Руската федерация“ (наричан по-долу „споразумението“), други федерални закони;

9.2. в колони 2, 3, 4 се посочват съответно регистрационният номер във Фонда, TIN и OKVED на получаващото юридическо лице или индивидуален предприемач;

9.3. В колона 5 се посочва общият брой на служителите, временно назначени по договор за работа за конкретно юридическо лице или индивидуален предприемач;

9.4. В колона 6 се отразяват плащанията в полза на временно назначени по договор служители, от които се начисляват осигуровки на начислен принцип съответно за първо тримесечие, полугодие, 9 месеца от текущия период и годината;

9.5. В колона 7 се отразяват плащанията в полза на временно назначени по договор работещи хора с увреждания, от които се изчисляват застрахователни премии на начислен принцип съответно за първо тримесечие, шестмесечие, девет месеца на текущия период и годината;

9.6. в колони 8, 10, 12 се отразяват плащания в полза на временно назначени по договор служители, от които се изчисляват осигуровки, на месечна база;

9.7. в колони 9, 11, 13 плащания в полза на временно назначени по договор работещи инвалиди, от които се изчисляват осигурителни премии, на месечна база;

9.8. В колона 14 се посочва размерът на застрахователния процент, който се определя в зависимост от класа на професионалния риск, към който принадлежи получаващото юридическо лице или индивидуален предприемач;

9.9. В колона 15 се посочва размерът на застрахователния тариф на получаващото юридическо лице или индивидуалния предприемач, като се вземе предвид установената отстъпка или надбавка към застрахователния тариф. Данните се попълват с два знака след десетичната запетая.

Попълване на Таблица 2 „Изчисления за задължително социално осигуряване срещу трудова злополука и професионална болест“ от формуляра за изчисление

10. Таблицата се попълва въз основа на счетоводните записи на полицата.

11. При попълване на таблицата:

11.1. На ред 1 се отразява сумата на дълга за застрахователни премии от трудови злополуки и професионални болести, натрупан от осигурителя към началото на отчетния период.

Този показател трябва да бъде равен на индикатора на ред 19 за предходния отчетен период, който не се променя през периода на фактуриране;

- на ред 1.1 в съответствие с член 23 от Федералния закон от 24 юли 1998 г. N 125-FZ, притежателят на полицата - законен наследник отразява размера на дълга, прехвърлен към него от реорганизирания застраховател във връзка с наследяването, и (или) юридическо лице отразява размера на дълга дерегистрирано отделно поделение;

11.2. ред 2 отразява размера на начислените осигурителни вноски за задължително социално осигуряване срещу трудова злополука и професионална болест от началото на отчетния период в съответствие с размера на установената застрахователна тарифа, като се вземе предвид отстъпката (надбавката). Сумата е разделена на “в началото на отчетния период” и “за последните три месеца на отчетния период”;

11.3. на ред 3 се отразява размерът на вноските, начислени от териториалния орган на фонда въз основа на протоколи от проверки на място и документни проверки;

11.4. в ред 4 се отразяват сумите на разходите, които не са приети за прихващане от териториалния орган на фонда за минали отчетни периоди въз основа на протоколи от проверки на място и документи;

11.5. ред 5 отразява размера на застрахователните премии, начислени за предходни отчетни периоди от притежателя на полицата, подлежащи на плащане на териториалния орган на фонда;

11.6. на ред 6 се отразяват сумите, получени от териториалния орган на Фонда по банковата сметка на притежателя на полицата за възстановяване на разходи, надхвърлящи размера на начислените застрахователни премии;

11.7. ред 7 отразява сумите, преведени от териториалния орган на фонда по банковата сметка на притежателя на полицата като връщане на надплатени (събрани) суми на застрахователни премии, прихващане на сумата на надплатените (събрани) застрахователни премии за изплащане на дълга по неустойки и глоби за събиране.

11.8. ред 8 - контролна линия, където е посочена сумата от стойностите на редове от 1 до 7;

11.9. Ред 9 показва размера на дълга в края на отчетния (изчислителен) период въз основа на счетоводните данни на притежателя на полицата:

ред 10 отразява размера на дълга към териториалния орган на фонда към края на отчетния (изчислителния) период, образуван поради превишението на извършените разходи за задължително социално осигуряване срещу трудова злополука и професионална болест над размера на осигуровките премии, подлежащи на превеждане към териториалния орган на фонда;

ред 11 отразява размера на дълга към териториалния орган на фонда, образуван поради сумите на надплатените застрахователни премии от притежателя на полицата към края на отчетния период;

11.10. Ред 12 показва размера на дълга в началото на отчетния период:

ред 13 отразява размера на дълга към териториалния орган на фонда в началото на отчетния период, образуван поради превишението на разходите за задължително социално осигуряване срещу трудова злополука и професионална болест над размера на осигурителните вноски, подлежащи на прехвърляне към териториалният орган на фонда, който не се е променил през периода на фактуриране (въз основа на счетоводните данни на притежателя на полицата);

ред 14 отразява размера на дълга към териториалния орган на фонда, образуван поради сумите на надплатените застрахователни премии от притежателя на полицата в началото на отчетния период;

11.11. показателят на ред 12 трябва да е равен на показателя на ред 9 от Калкулацията за предходния отчетен период;

- на ред 14.1 притежателят на полица - правоприемник отразява размера на дълга към териториалния орган на Фонда, прехвърлен към него от реорганизирания притежател на полица във връзка с наследяването и (или) юридическото лице отразява размера на дълга към териториален орган на фонда на дерегистрираното обособено поделение;

11.12. на ред 15 се отразяват разходите за задължително социално осигуряване срещу трудова злополука и професионална болест на натрупана основа от началото на годината в разбивка “към началото на отчетния период” и “за последните три месеца на отчетния период”;

11.13. ред 16 отразява сумите на застрахователните премии, преведени от притежателя на полицата по личната сметка на териториалния орган на фонда, открита във Федералната хазна, като се посочват датата и номерът на платежното нареждане;

11.14. ред 17 отразява отписаната сума на дълга на застрахования в съответствие с регулаторните правни актове на Руската федерация, приети по отношение на конкретни притежатели на полици или индустрията за отписване на просрочени задължения, както и размера на дълга, отписан в съответствие с част 1 от член 26.10 от Федералния закон от 24 юли 1998 г. N 125-FZ;

11.15. ред 18 - контролна линия, която показва сумата от стойностите на редове 12, 14.1 - 17;

11.16. ред 19 отразява дълга на притежателя на полицата в края на отчетния (изчислителния) период въз основа на счетоводните данни на притежателя на полицата, включително просрочени задължения (ред 20).

Попълване на Таблица 3 "Разходи за задължително социално осигуряване срещу трудова злополука и професионална болест" на формуляра за изчисление

12. При попълване на таблицата:

12.1. Редове 1, 4, 7 отразяват разходите, направени от притежателя на полицата в съответствие с действащите нормативни правни актове за задължително социално осигуряване срещу трудови злополуки и професионални болести, от които:

на редове 2, 5 - разходи, направени от застрахования към увреденото лице, работещо навън;

на редове 3, 6, 8 - разходи, направени от застрахования, претърпял в друга организация;

12.2. В ред 9 се отразяват направените от застрахователя разходи за финансиране на превантивни мерки за намаляване на производствения травматизъм и професионалните заболявания. Тези разходи се извършват в съответствие с Правилата за финансово подпомагане на превантивни мерки за намаляване на трудовите наранявания и професионалните заболявания на работниците и санаториално и курортно лечение на работници, работещи с вредни и (или) опасни производствени фактори, одобрени със заповед на Министерството на труда и социалната защита на Руската федерация от 10 декември 2012 г. N 580н (регистриран от Министерството на правосъдието на Руската федерация на 29 декември 2012 г., регистрация N 26440), изменен със заповеди на Министерството на труда и социалната защита на Руската федерация от 24 май 2013 г. N 220н (регистриран от Министерството на правосъдието на Руската федерация на 2 юли 2013 г., регистрация N 28964), от 20 февруари 2014 г. N 103n (регистриран от Министерството на правосъдието на Руската федерация на май 15, 2014, регистрация N 32284), от 29 април 2016 г. N 201n (регистриран от Министерството на правосъдието на Руската федерация на 1 август 2016 г., регистрация N 43040), от 14 юли 2016 г. N 353n (регистриран от Министерството на Правосъдието на Руската федерация на 8 август 2016 г., регистрация N 43140);

12.3. ред 10 - контролен ред, който показва сумата от стойностите на редове 1, 4, 7, 9;

12.4. ред 11 отразява за информационни цели сумата на начислените и неизплатени обезщетения, с изключение на сумите на обезщетенията, начислени за последния месец на отчетния период, по отношение на които крайният срок за изплащане на обезщетения, установен от законодателството на Руската федерация не беше пропуснато;

12.5. В колона 3 се посочва броят на платените дни за временна неработоспособност поради трудова злополука или професионална болест (ваканция за санаториално лечение);

12.6. В колона 4 се отразяват разходите с натрупване от началото на годината, прихванати от осигурителни вноски за задължително обществено осигуряване срещу трудова злополука и професионална болест.

Попълване на таблица 4 "Брой жертви (застраховани) във връзка със застрахователни събития през отчетния период" на формуляра за изчисление

13. При попълване на таблицата:

13.1. на ред 1 данните се попълват въз основа на доклади за производствени аварии във формуляр N-1 (Приложение № 1 към резолюцията на Министерството на труда и социалното развитие на Руската федерация от 24 октомври 2002 г. № 73 „За утвърждаване на формулярите на документи, необходими за разследване и регистриране на трудови злополуки, и разпоредби относно особеностите на разследването на трудови злополуки в определени отрасли и организации“ (регистриран от Министерството на правосъдието на Руската федерация на 5 декември 2002 г., рег. № . 3999), изменена със заповед на Министерството на труда и социалната защита на Руската федерация от 20 февруари 2014 г. N 103n (регистрирана от Министерството на правосъдието на Руската федерация на 15 май 2014 г., регистрация N 32284), като се подчертава номерът фатални случаи (ред 2);

13.2. на ред 3 данните се попълват въз основа на доклади за случаи на професионални заболявания (приложение към Правилника за разследване и регистриране на професионални заболявания, одобрен с Указ на правителството на Руската федерация от 15 декември 2000 г. N 967 „За одобряване на Правилника за разследване и регистриране на професионални заболявания“ (Сборник на законодателството на Руската федерация, 2000 г., № 52, член 5149; 2015 г., № 1, член 262).

13.3. ред 4 отразява сумата от стойностите на редове 1, 3, като на ред 5 се подчертава броят на жертвите (осигурени) в случаи, които са довели само до временна нетрудоспособност. Данните на ред 5 се попълват въз основа на листове за неработоспособност;

13.4. При попълване на редове 1 - 3, които се попълват въз основа на доклади за производствени злополуки във формуляр N-1 и доклади за случаи на професионални заболявания, осигурителните събития за отчетния период трябва да се вземат предвид към датата на прегледа за проверка на настъпването на застрахователното събитие.

Попълване на таблица 5 „Информация за резултатите от специална оценка на условията на труд и задължителни предварителни и периодични медицински прегледи на работниците в началото на годината“ на формуляра за изчисление

14. При попълване на таблицата:

14.1. на ред 1 в колона 3 се посочват данни за общия брой работни места на работодателя, подлежащи на специална оценка на условията на труд, независимо дали е извършена специална оценка на условията на труд или не;

на ред 1 в колони 4 - 6 се вписват данни за броя на работните места, за които е извършена специална оценка на условията на труд, включително класифицираните като вредни и опасни условия на труд, съдържащи се в доклада за специална оценка на условията на труд. ; ако осигуреният не е извършил специална оценка на условията на труд, тогава в колони 4 - 6 се вписва „0“.

В случай, че срокът на валидност на резултатите от сертифицирането на работните места за условия на труд, извършено в съответствие с Федералния закон от 28 декември 2013 г. N 426-FZ „За специалната оценка на условията на труд“ (Сборник на законодателството на Руската федерация) Федерация, 2013, чл. 26, 2016, чл. 2013 N 426-FZ ) поръчка, не е изтекъл, тогава на ред 1 в колони 4 - 6 в съответствие с член 27 от Федералния закон от 28 декември 2013 г. N 426-FZ се посочва информация, основана на това удостоверение.

14.2. На ред 2, колони 7 - 8 се посочват данни за броя на работниците, заети с работа с вредни и (или) опасни производствени фактори, които са подложени и са преминали задължителни предварителни и периодични проверки.

Колони 7 - 8 се попълват в съответствие с информацията, съдържаща се в заключителните актове на лекарската комисия въз основа на резултатите от периодичните медицински прегледи (прегледи) на работниците (клауза 42 от Процедурата за провеждане на задължителни предварителни (при постъпване на работа) и периодични медицински прегледи (прегледи) на работници, заети с тежък труд и работа с вредни и (или) опасни условия на труд, одобрени със заповед на Министерството на здравеопазването и социалното развитие на Руската федерация от 12 април 2011 г. N 302n (регистриран от Министерството на правосъдието на Руската федерация на 21 октомври 2011 г., регистрация N 22111) с измененията, въведена със заповеди на Министерството на здравеопазването на Руската федерация от 15 май 2013 г. N 296n (регистрирана от Министерството на правосъдието на Руската федерация от 3 юли 2013 г., регистрация N 28970), от 5 декември 2014 г. N 801n (регистрирана от Министерството на правосъдието на Руската федерация на 3 февруари 2015 г., регистрация N 35848) (наричана по-долу Процедурата) и в съответствие с информацията, съдържаща се в заключенията въз основа на резултатите от предварителен медицински преглед, издаден на служители, които са преминали тези прегледи през предходната година (клауза 12 от процедурата);

14.3. В колона 7 се посочва общият брой на служителите, заети с работа с вредни и (или) опасни производствени фактори, подлежащи на задължителни предварителни и периодични проверки;

14.4. В колона 8 се посочва броят на служителите, заети с работа с вредни и (или) опасни производствени фактори, които са преминали задължителни предварителни и периодични проверки.

В този случай трябва да се вземат предвид резултатите от задължителните предварителни и периодични медицински прегледи на работниците към началото на годината, като се има предвид, че съгласно параграф 15 от Процедурата честотата на периодичните медицински прегледи се определя от видовете вредни и (или) опасни производствени фактори, засягащи служителя, или видовете извършена работа.

Формуляр 4-FSS (4FSS) за 2016 г. (1-во, 2-ро, 3-то, 4-то тримесечие)

Формуляр 4-FSS е одобрен със заповед на Федералния фонд за социално осигуряване на Руската федерация от 26 февруари 2015 г. № 59 „За одобряване на формата за изчисляване на начислените и платени осигурителни вноски за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство и за задължително обществено осигуряване срещу трудова злополука и професионална болест, както и разходите за изплащане на осигуровки и реда за попълването им.“ Последните промени през пролетта със Заповед на Фонда за социално осигуряване на Руската федерация от 4 юли 2016 г. № 260 „За внасяне на изменения в Приложения № 1 и № 2 към Заповедта на Фонда за социално осигуряване на Руската федерация от 26 февруари 2015 г. № 59 „За утвърждаване на образец за изчисляване на начислените и внесени осигурителни вноски за задължително социално осигуряване при временна неработоспособност и във връзка с майчинство и за задължително социално осигуряване срещу трудова злополука и професионална болест, както и относно разходите за изплащане на застрахователно покритие и Процедурата за попълването му "" (изм. на 04.07.2016 г.).

внимание! FSS одобри нов формат за подаване на отчета 4-FSS, започвайки с отчитане за 9 месеца на 2016 г.

Промяната във формата е одобрена със Заповед № 386 от 29 септември 2016 г. „За изменение на технологията за приемане на плащания от притежатели на полици за начислени и платени застрахователни премии в системата на Фонда за социално осигуряване на Руската федерация в електронна форма с помощта на електронен подпис, одобрен със заповед на Фонда за социално осигуряване на Руската федерация от 12 февруари 2010 г. № 19"

От отчитането за 9 месеца на 2016 г. (3-то тримесечие) файлът 4-FSS е представен в новия формат „0.9“.

Докладът 4-FSS за 1-во тримесечие и полугодие, ако е необходимо, ще бъде представен в същия формат, „0,8“.

Формуляр 4-FSS (4FSS) за 2015 г. (1-во, 2-ро, 3-то, 4-то тримесечие)

Формуляр 4-FSS за 2015 г. е одобрен със Заповед на Фонда за социално осигуряване на Руската федерация от 26 февруари 2015 г. № 59 „За одобряване на формата за изчисляване на начислените и платени осигурителни вноски за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство и за задължително обществено осигуряване от трудова злополука и професионална болест, както и разходите за внасяне на осигуровки и реда за попълването им.“

Формуляр 4-FSS (4FSS) за 2014 г. (1-во, 2-ро, 3-то, 4-то тримесечие)

Заповед на Министерството на труда на Русия № 94 от 11 февруари 2014 г. измени приложения № 1 и 2 към заповедта на Министерството на труда и социалната защита на Руската федерация от 19 март 2013 г. № 107n „За одобряване на формата за изчисляване на начислените и внесени осигурителни вноски за задължително обществено осигуряване при временна неработоспособност и по повод майчинство и за задължително социално осигуряване срещу трудова злополука и професионална болест, както и за разходите за внасяне на осигурителни вноски и реда. за попълването му."

Основни промени:

- полето "OKATO code" на заглавната страница е премахнато;

- Променена е таблица 3 „Изчисляване на базата за изчисляване на застрахователните премии”;

- добавена таблица 4.5 „Информация, необходима за прилагането на намалената тарифа на застрахователните премии от платците на застрахователни премии, посочени в параграф 14 от част 1 на член 58 от Федералния закон от 24 юли 2009 г. N 212-FZ“;

- Променена е таблица 10 „Информация за резултатите от атестирането на работните места за условия на труд и задължителните предварителни и периодични медицински прегледи на работниците в началото на годината“;

- Редът на попълване е променен.

Прочетете повече за изчисляването на застрахователните премии с помощта на формуляр 4-FSS за 2013 г

Документи по образец

Заповед на Министерството на труда на Русия № 107n от 19 март 2013 г. (регистрирана в Министерството на правосъдието на Русия на 22 май 2013 г. N 28466) одобри нова форма на отчитане на осигурителните вноски за задължително социално осигуряване (формуляр 4- FSS).

Новата форма влиза в сила с отчитането за първото полугодие на 2013 г. и съдържа допълнителна таблица за отразяване на информация за освидетелстване на работните места по условия на труд и задължителни предварителни и периодични медицински прегледи. Тази информация се взема предвид при определяне на размера на отстъпката или надбавката към застрахователната ставка, установена от Федералната застрахователна служба на Руската федерация.

Електронно отчитане през интернет към КСО

Заповед на FSS на Руската федерация от 12.02.2010 г. № 19 „За въвеждане на защитен обмен на документи в електронна форма с помощта на електронен цифров подпис за целите на задължителното социално осигуряване“ (изменена със заповеди на FSS на Руската федерация от 06.04.2010 г. N 57, от 24.09.2010 г. N 195, от 21.03.2011 г. N 53, от 14.06.2011 г. N 148, от 14.03.2012 г. N 87) одобрен технологията за приемане на плащания от притежателите на полици за начислени и платени застрахователни премии в системата на Фонда за социално осигуряване на Руската федерация в електронна форма с помощта на електронен цифров подпис.

Осигурителите, чийто среден брой лица, в чиято полза се извършват плащания и други възнаграждения, за предходния отчетен период надвишава 50 души, както и новосъздадени (включително по време на реорганизация) организации, чийто брой на посочените лица надвишава този лимит, са длъжни да предоставят отчет в електронен вид с електронен цифров подпис.

Можете да използвате Изпращане на отчети през Интернет още сега!

Докладът във формуляр 4a-FSS вече е за индивидуални предприемачи

Ежегодно се предоставя отчет във формуляр 4a-FSS, одобрен със заповед на Министерството на здравеопазването и социалното развитие на Русия от 26 октомври 2009 г. N 847n. Предоставя се от адвокати, индивидуални предприемачи, членове на селски (фермерски) домакинства, нотариуси, занимаващи се с частна практика, други лица, занимаващи се с частна практика, членове на семейни (племенни) общности на коренното население на Севера, които доброволно са влезли в правни отношения по задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство в съответствие с член 4.8 от Федералния закон от 29 декември 2006 г. N 255-FZ.

Повече информация за изчисляване на застрахователните премии с помощта на формуляр 4-FSS за предходни години

Изчисляване на застрахователните премии по формуляр 4-FSS за 2012 г

Министерството на здравеопазването и социалното развитие на Русия разработи Заповед № 216n от 12 март 2012 г. „За одобряване на формата за изчисляване на начислените и платени осигурителни премии за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство и за задължително социално осигуряване срещу трудова злополука и професионална болест, както и за разходите за изплащане на осигурително покритие и реда за попълването му"

- Изтеглете препоръчаната от FSS процедура за попълване на формуляр 4-FSS 2012

Изчисляване на застрахователните премии по формуляр 4-FSS за 2011 г

Министерството на здравеопазването и социалното развитие на Русия разработи Заповед № 156n от 28 февруари 2011 г. „За одобряване на формата за изчисляване на начислените и платени осигурителни премии за задължително социално осигуряване в случай на временна неработоспособност и във връзка с майчинство и за задължително социално осигуряване срещу трудова злополука и професионална болест, както и за разходите за изплащане на осигурително покритие и реда за попълването му"

- Изтеглете препоръчаната от FSS процедура за попълване на формуляр 4-FSS 2011

Изчисляване на застрахователните премии по формуляр 4-FSS за 2010 г

Приета е заповед на Министерството на здравеопазването и социалното развитие на Русия от 6 ноември 2009 г. N 871n, която одобрява формата на тримесечно отчитане на Фонда за социално осигуряване за 2010 г. „За одобряване на формата за изчисляване на начислените и платени осигурителни вноски за задължително обществено осигуряване при временна неработоспособност и във връзка с майчинство и задължително социално осигуряване от трудова злополука и професионална болест, както и разходите за изплащане на осигуровки."

Изчисляване на застрахователните премии по формуляр 4-FSS, валиден до 2009 г

Процедурата за попълване на отчет за застрахователни премии, доброволно платени на FSS на Руската федерация от определени категории застрахователи (формуляр 4a-FSS) е одобрена с Решение на FSS на Руската федерация от 25.04.2003 г. N 46 ( изменен с Решение на FSS на Руската федерация от 19.01.07 г. № 11, от 13.04.2009 г. № 92)

Процедурата за попълване на ведомостта за заплати с помощта на средствата на Фонда за социално осигуряване на Руската федерация през 2009 г. (формуляр 4-FSS), одобрена с решение на Федералния осигурителен фонд на Руската федерация от 22 декември 2004 г. № 111 ( изменен с решения от 31 март 2006 г. № 37, от 19 януари 2007 г. № 11, от 27.07.2007 г. № 165, от 21.08.2007 г. № 192, от 13.04.2009 г. № 92)

4-FSS е форма на тримесечно отчитане пред Фонда за социално осигуряване на Руската федерация. Представлява изчисление на застрахователните премии, начислени и платени от работодателя към социалното осигуряване. Става дума за вноски за временна нетрудоспособност, във връзка с майчинство и за наранявания.

За отчитане за 2015 г. трябва да използвате новия формуляр 4 - FSS, одобрен със заповед на FSS на Руската федерация от 26 февруари 2015 г. N 59. Първият отчет по този нов формуляр трябваше да бъде подаден за 1 тримесечие на 2015 г.

Кой трябва да приема 4-FSS?

Абсолютно всички платци на застрахователни премии, които плащат пари на физически лица, се отчитат по 4-FSS - както организации, така и индивидуални предприемачи (ако имат служители). Изчисленията 4-FSS се предоставят и на частнопрактикуващи лекари (адвокати, нотариуси), както и на всички граждани, които наемат официални сътрудници по трудови договори (такива асистенти могат да включват бавачки, икономки, пазачи, шофьори и други).

Задължението за подаване на изчисление 4-FSS не зависи от режима на данъчно облагане (OSNO, USNO, UTII, патент и др.), Нито от формата на собственост на организацията (търговска, бюджетна и др.).

Срокове за отчитане съгласно формуляр 4-FSS

4-FSS се подава на тримесечие. На хартиен носител - не по-късно от 20-то число на месеца, следващ тримесечието. В електронен вид - не по-късно от 25-то число на същия месец.

От 2015 г. всички работодатели с 25 или повече служители са длъжни да подават отчети по електронен път.

Състав на доклада 4-FSS

Формуляр 4-FSS е доста обемен отчет. Състои се от заглавна страница и 14 таблици.

Всички застраховани лица трябва да попълнят:

- Заглавна страница

- Таблица 1 (изчисляване на OSS за временна нетрудоспособност и във връзка с майчинство)

- Таблица 3 (изчисляване на базата за изчисляване на вноските)

- Таблица 6 (база за изчисляване на вноските)

- Таблица 7 (изчисление според OSS за наранявания)

- Таблица 10 (информация за резултатите от специална оценка на условията на труд и медицински прегледи на работниците

При наличие на данни попълнете:

- таблица 2 (разходи за „болнична” застраховка)

- таблица 3.1 (информация за чужденци, работещи за вас)

- таблица 4, 4.1, 4.2 и 4.3 (изчисляване на съответствие с условията за право на прилагане на намалена тарифа)

- Таблица 5 (разбивка на плащанията от фонда за социално осигуряване)

- Таблица 8 (разходи за застраховка при злополука)

- таблица 9 (брой пострадали за всички видове застраховки)