Международная торговля рисом. Рынок риса в россии

Потребление риса достигло своего максимального уровня в 2016 году. Среднестатистический житель Мьянмы съел за год 306 кг риса

Согласно докладу «World: Rice - Market Report. Анализ и прогноз до 2025 года», недавно опубликованному IndexBox, глобальное потребление риса составило 518 млн тонн в 2016 году, показав стабильный прирост потребления с 2007 по 2016 со среднегодовым темпом + 1,4%.

За отчетный период мировое потребление риса достигло максимального объема в 2016 году и, вероятно, продолжит увеличиваться в ближайшем будущем из-за роста численности населения в Азии.

В 2016 году странами с самым высоким потреблением риса были Китай: (29%), Индия (19%) и Индонезия (11%), вместе взятые они составили 59% от общего потребления. За ними последовали Индия, Индонезия, Бангладеш, Вьетнам, Мьянма, Таиланд, Филиппины, Бразилия и Япония.

С 2007 по 2016 год наиболее значительные темпы роста потребления риса показали Индонезия (+ 3,0% в год с 2007 по 2016 год), Вьетнам (+ 2,9% в год) и Бангладеш (+ 1,7% в год).

Самый высокий уровень потребления риса на душу населения был зарегистрирован в Мьянме (306 кг в год), Вьетнаме (285 кг в год), Таиланде (233 кг в год), Бангладеше (229 кг в год) и в Индонезии (210 кг в год) , в то время как среднедушевое потребление риса оценивалось в 72 кг в год в 2016 году.

Потребление риса преодолеет порог в 570 млн тонн к концу 2025 года

Рис является традиционным основным продуктом питания во многих странах мира, особенно в Азии, поэтому потребление риса определяется потребностями населения в пропитании.

Следовательно, мировое потребление риса не подвержено сильным колебаниям. В будущем ожидается, что благодаря устойчивому росту населения и развитию методов ведения сельского хозяйства, которые приведут к лучшей урожайности и усилению предложения, потребление риса вырастет с ожидаемым CAGR + 1,1% за девятилетний период с 2016 по 2025 год. Ожидается, что рынок риса достигнет 570 млн тонн к концу 2025 года.

Китай и Индия оставались ведущими производителями риса в 2016 году

Мировое производство риса составило 527 млн тонн в 2016 году. В целом, поставки риса продолжали стабильный рост с 2007 по 2016 год.

Странами с самым высоким уровнем производства культуры в 2016 году стали Китай (148 млн тонн) и Индия (110 млн тонн), что составило 59% мирового объема поставок риса. За ними последовали Индонезия, Бангладеш, Вьетнам, Таиланд, Мьянма, Филиппины, Бразилия и Япония.

Индия, Таиланд и Вьетнам были главными экспортерами риса

В 2016 году объем мирового экспорта составил 35,6 млн тонн (этот показатель относится к полуфабрикатам и зерну), что на 12% меньше, чем годом ранее.

С 2007 по 2016 год мировой экспорт риса показывал выраженный рост с CAGR + 1,9%. В 2016 году стоимость мирового экспорта риса составила 18,1 млрд долларов США, что на -17% меньше, чем годом ранее.

Индия (28%), Таиланд (18%) и Вьетнам (17%) были основными поставщиками риса в мире, вместе занимая долю в 63% всего мирового экспорта риса.

Из этих стран в течение рассматриваемого периода экспорт товаров из Индии (+ 5,2% в год) и Вьетнама (+ 2,9% в год) неуклонно увеличивался, а экспорт риса в Таиланде сократился на -3,9% с 2007 по 2016 год. Следовательно, Индия укрепила свои позиции на экспортном рынке, а Таиланд снизил обороты.

Китай стал крупнейшим импортером риса в мире

Объем импорта риса в мире в 2016 году составил 26,7 млн тонн. Динамика импорта в целом соответствовала экспорту: эти торговые потоки в глобальном масштабе дополняют друг друга.

С 2007 по 2016 год мировой импорт риса оставался относительно стабильным, однако, в определенные годы стоимость колебалась.

В 2016 году мировой импорт риса в стоимостном выражении составил 15,1 млрд долларов США. С 2007 по 2016 год стоимость глобального импорта риса увеличивалась со среднегодовым темпом + 1,1%.

Китай (13% мирового импорта в 2016 году) был ключевым импортером риса в мире. Другими основными импортерами были Индонезия (5%), Объединенные Арабские Эмираты (4%), Бенин (4%) и Саудовская Аравия (4%), все эти страны вместе составляли 17% в мировом импорте риса в 2016 году.

В Китае наблюдались самые высокие темпы роста импорта: + 25,7% в год с 2007 по 2016 год. У других стран рост импорта был за тот же период: Бенин (+ 6,6% в год) и Объединенные Арабские Эмираты (+ 1,9% в год).

Специалисты портала «АБ-Центр. Экспертно-аналитический центр агробизнеса» подготовили исследование «Мировой рынок риса в 2001-2013 гг.: основные тенденции».

Чтобы ознакомиться с обновлениями, перейдите по ссылке База данных. Зерно.

Мировое производство риса в 2013 году , по оценкам Организации экономического сотрудничества и развития (ОЭСР), составило 494 млн тонн. За последние 10 лет оно возросло на 21,4%. Как ожидается, в течение следующих 10 лет прирост производства замедлится и составит 11-12%. Это обусловлено ограниченным количеством посевных площадей риса в мире. Увеличение сборов риса будет происходить в основном за счет роста урожайности.

Основные мировые производители риса - Китай, Индия, Индонезия, Бангладеш, Вьетнам и Таиланд, на долю которых приходится более 75% сборов данной культуры. Также крупными производителями риса являются Филиппины, Бразилия, Япония, Пакистан, США, Египет и Южная Корея. Доля России в мировых сборах риса составляет 0,2%.

Среднегодовая урожайность риса в мире за пятилетний период (2006-2010) составила 43 ц/га убранной площади. Наибольшая урожайность риса в Египте - 97 ц/га, Австралии - 91 ц/га, США - 78 ц/га, Турции - 76 ц/га. В ключевых странах производителях урожайность следующая: Китай - 65 ц/га, Индия - 33 ц/га, Индонезия - 48 ц/га, Бангладеш - 41 ц/га, Вьетнам - 51 ц/га, Таиланд - 29 ц/га. В России за рассматриваемый период этот показатель составлял 48 ц/га. Урожайность риса в России в 2013 году находилась на уровне 49,6 ц/га, в 2012 году - 54,9 ц/га.

За последние 10 лет объем мировой торговли рисом вырос почти на 50%. В 2012 году он составил более 38 млн тонн.

Крупнейший экспортер риса в мире - Индия, которая, по оценкам ВТО, направила в 2012 году на экспорт 10,6 млн тонн (при внутреннем производстве на уровне 102 млн тонн, по данным ОЭСР), что составляет 27,7% от мировых экспортных поставок.

На втором месте - Таиланд - 17,7% (чуть более 6,7 млн тонн). Третье место по экспорту риса занимает Вьетнам - 14,2% от мировых поставок или 5,4 млн тонн. Четвертое и пятое место занимают США и Пакистан, на долю которых приходится 10,0% и 9,0% всех мировых экспортных поставок соответственно. Доля ТОП-5 крупнейших экспортеров риса составляет почти 79% от общих объемов экспорта, доля ТОП-20 стран - около 96%.

Россия также входит в ТОП-20 ключевых экспортеров риса (на 12-м месте). Объем экспорта риса из России в 2012 году составил 366,5 тыс. тонн (1,0% от общемировых объемов экспорта). В 2013 году, ввиду снижения валовых сборов, показатели снизились до 163,8 тыс. тонн.

Перечень импортеров риса намного шире, чем его поставщиков на внешние рынки. В 2012 году насчитывалось 76 стран, объемы ввоза риса в которые превышали 100 тыс. тонн.

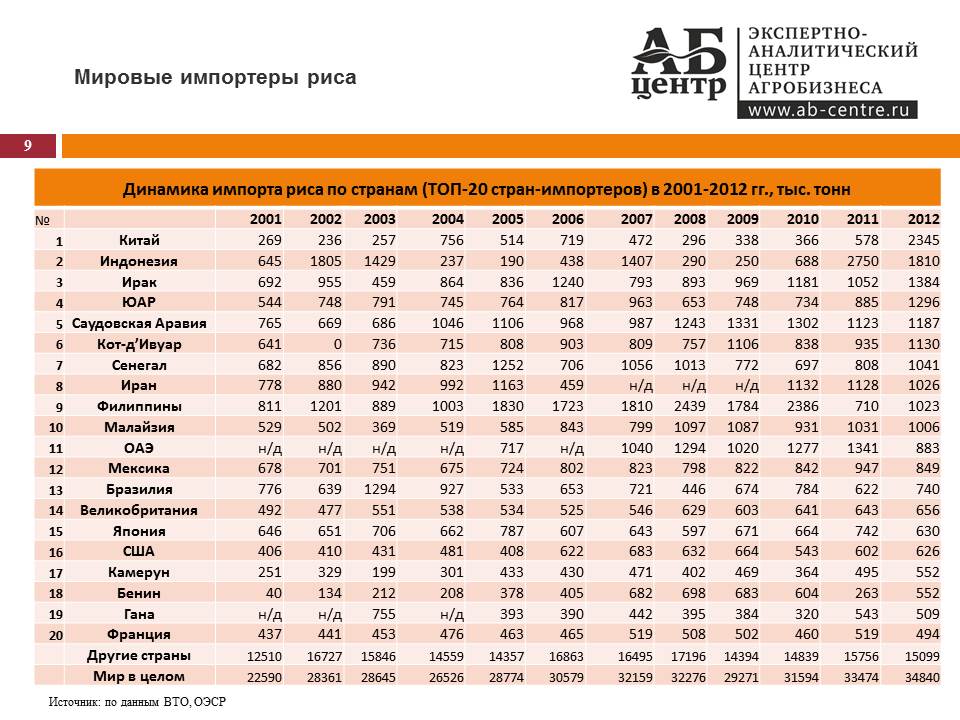

Крупнейший импортер риса - Китай. Сюда в 2012 году, по данным ВТО, было ввезено 2 345 тыс. тонн данного товара. Это наибольший показатель, по крайней мере, за последние 10 лет. Доля Китая в мировом импорте риса составила 6,7%.

В ТОП-10 импортеров риса также входят Индонезия (1810 тыс. тонн), Ирак (1 384 тыс. тонн), ЮАР (1 296 тыс. тонн), Саудовская Аравия (1 187 тыс. тонн), Кот-д’Ивуар (1 130 тыс. тонн), Сенегал (1 041 тыс. тонн), Иран (1 026 тыс. тонн), Филиппины (1 023 тыс. тонн) и Малайзия (1 006 тыс. тонн). Доля ТОП-10 основных покупателей риса за рубежом составляет около 38% от общего объема импорта, доля ТОП-20 стран - около 57%.

Россия, как и большинство стран - экспортеров риса , также и импортирует его. Это обусловлено, во-первых, географической протяженностью страны. Например, в Дальневосточный регион экономически целесообразно ввозить рис из стран Азии, а не поставлять его из Краснодарского края (основной регион-производитель риса в РФ). Во-вторых, не все сорта риса производятся в России. Широкое разнообразие представленного риса на полках супермаркетов во многом обеспечивается за счет импортных поставок.

Россия не входит в ТОП-20 ключевых импортеров. Объем ввоза импортного риса в РФ в 2012 году составлял 211,2 тыс. тонн (45-е место в мире). Импорт риса в Россию в 2013 году увеличился до 149,8 тыс. тонн, однако это в 1,6 раза меньше, чем ежегодно ввозилось в страну в первой половине 2000-х гг.

Средние мировые оптовые цены на рис в 2013 году составляли 480,9 USD/т. Цены сельхозпроизводителей на рис в России были ниже среднемировых и составляли около 375 USD/т.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Дисциплина

Конъюнктура мировых товарных рынков

Практическая работа

Тема: Конъюнктурный обзор рынка риса

Введение

1. Мировое производство риса

2. Динамика мирового спроса

3. Международная торговля рисом

4. Динамика мировых цен на рис

5. Прогноз конъюнктуры

Список литературы

Введение

Рис - основная пища для большей части населения нашей планеты. Основная область применения риса - это кулинария. Из риса в результате промышленной обработки получают не только крупу, муку, крахмал и напитки. Рисовую пудру используют в косметике. Отходы при переработке риса (сечка и лом) служат сырьем для приготовления спирта, пива, крахмала и масла (из зародышей). Рисовые отруби (кипак) и солома идут на корм скоту. Из соломы, кроме того, делают лучшую по прочности и тонкости папиросную бумагу, строительный картон, веревки, канаты, мешки и различные плетеные изделия.

Рис -- вторая после пшеницы по размерам посевов и сборам зерновая культура мира. Для большей части населения Земли (примерно для 3/5), особенно для густонаселенных стран Азии, это главный продукт питания, заменяющий хлеб. Потребление риса здесь составляет более 100 кг на одного человека в год.

Рассматриваемый период - три года (2012,2013,2014).

Значительное снижение урожая пшеницы в мире может привести к резкому колебанию и последующему росту цен на рис в ближайшие месяцы, считают эксперты международного исследовательского института риса (International Rice Research Institute).

Проблема усугубляется крупномасштабным наводнением в сельскохозяйственных регионах Пакистана и засухой в Китае, что в итоге стало причиной снижения мирового урожая риса в этом году на 5-10%.

"В то же время данная нестабильность и неопределенность негативно влияют на цену риса, которая вероятнее всего будет крайне непредсказуема в ближайшие месяцы", -- считают эксперты. Правда, по их мнению, нынешняя ситуация не должна повторить кризис 2008 года, когда стоимость риса была самой высокой за последние 30 лет.

Однако, согласно прогнозу министерства сельского хозяйства США, мировое производство риса в 2015-2016 годах должно вырасти на 3,26%, до 455 миллионов тонн.

Правда, эксперты считают, что неплохой урожай риса не улучшит ситуацию на рынке этой сельскохозяйственной культуры, так как его крупнейшие производители, Индия и Китай, не планируют увеличивать поставки риса на мировой рынок.

1. Мировое производство риса

Статистика показывает, что в 2009 году Вьетнам снизил свои позиции на рынке на 0,3%, Таиланд-на 0,1%, Мьянма-на 0,3%, Индия-на 0,2%. Индонезия и Бангладеш сохранили свои позиции, увеличил долю на мировом рынке Китай на 0,6% и прочие страны на 0,1%. Безусловным лидером остается Китай. На втором месте - Индия.

Посевные площади, урожайность и валовой сбор риса-сырца в мире и в странах - основных поставщиках в Россию представлены в табл. 1.

Таблица 1

Посевные площади, урожайность и валовой сбор риса-сырца

|

Посевные площади, млн. га |

Урожайность, т/га |

Валовой сбор, млн. т |

||||||||

|

Все страны |

||||||||||

|

В том числе: |

||||||||||

|

Пакистан |

||||||||||

Анализ таблицы показывает, что в 2012 году посевные площади в целом выросли на 0,84% к 2013 году. Урожайность выросла на 0,7% к 2013 году. Валовой сбор увеличился на 1,7%.

Посевные площади увеличились в Китае, Таиланде, Индии и Пакистане, в основном странах-лидерах. Снижение произошло во Вьетнаме. Урожайность выросла также в Китае, в остальных странах наблюдается либо стабильность, либо падение. По валовому сбору лидером является Китай, Индия в 2014 году увеличила валовой сбор на 1,1%, Пакистан на 10%.

На протяжении рассматриваемого периода 2012 - 2014 гг. лидером оставался Китай, на втором месте - Индия. Соотношение сил не менялось.

Расширение производства риса планируется во Вьетнаме, который делает ставку на обновление основных фондов сельхозтехники и хочет достичь автоматизации производства риса в 70% к 2016 году. Также планируют дальнейший рост Китай и Индия. Индия будет стараться компенсировать неурожай 2014 года, вызванный снижением количества осадков. Китай заключил двустороннее соглашение с Таджикистаном по выращиванию риса в южных областях страны.

Рост производства намечается и в России.

Посевы риса в России в 2014 г. увеличились на 11%, а сбор - более чем на 20% до рекордных 900 с лишним тысяч тонн. В 2016-м он может превысить 1 млн. т, прогнозируют эксперты и Минсельхоз. Это результат роста тарифной защиты рынка, прямой и косвенной поддержки производителей, а также благоприятной ценовой конъюнктуры: пять лет назад рис в мире стоил вдвое дешевле, чем сейчас. В ближайшие два года импорт можно снизить минимум в 1,5 раза, считают аналитики.

Ведущие регионы по производству риса показаны на рисунке 2.

Рисунок 2. Ведущие регионы по производству риса в РФ

В последние годы рост импортных пошлин в сочетании с увеличением господдержки способствует наращиванию отечественного производства. Это эффект господдержки в сочетании с ростом инвестиционной привлекательности сектора (рентабельность достигает 100%): рисом занимаются все больше аграриев, постепенно вводятся в строй давно не ремонтировавшиеся оросительные системы. В 2014 году рисовые посевы увеличились сразу на 11% до 182 тыс. га. Тогда как в предыдущие годы - с 2011 по 2013-й - они были стабильными (162-164 тыс. га).

В качестве новых технологий в мире используется капельное орошение полей, которое актуально при недостатке воды.

Потяжелевшая сельскохозяйственная техника оказывает повышенное давление на почву, что в долгосрочной перспективе может негативно отразиться на плодородии почв.

Но эта проблема уже учитывается: конструкторы распределяют увеличившийся вес на большее количество осей, более широкие шины и гусеницы. Сдвоенные колеса или непрерывное регулирование давления в шинах также хорошо зарекомендовали себя. Новинкой стали датчики давления, показывающие компрессионную чувствительность на текущий момент времени.

2. Динамика мирового спроса

Состояние производства и использования риса в мире в целом и в разрезе отдельных стран-производителей (в пересчете на крупу), отражено в табл. 2.

Таблица 2

Производство и использование риса в мире и отдельных странах

|

Показатель |

изменение 2012/14 к 2011/12, % |

изменение 2013/14 к 2012/13, % |

||||||

|

Мировой рынок (всего) |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Запасы на конец года |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Запасы на конец года |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Запасы на конец года |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Запасы на конец года |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Запасы на конец года |

||||||||

|

Производство |

||||||||

|

Потребление |

||||||||

|

Пакистан |

||||||||

|

Производство |

||||||||

Спрос на рис в мире стабильно высокий. Динамика потребления стабильна, при некотором снижении производства в 2014 году. Снизилось потребление в Таиланде из-за снижения производства. Во Вьетнаме также наблюдается снижение потребления по причине снижения производства. В Китае и Индии рост и производства, и потребления. Потребление риса вырастет в основном за счет стран Восточной Азии, где высокие темпы роста населения. Так, Китай увеличит потребление на 3,2 млн. тонн - с 129,3 до 132,5 млн. тонн, а Филиппины, которые являются крупнейшим в мире импортером данной культуры, - на 350 тыс. тонн - с 13,65 до 14,0 млн. тонн

Спрос на рис всегда будет высоким, т.к. в большинстве азиатских стран он составляет 85% основных продуктов питания. Замены данному товару нет.

3. Международная торговля рисом

В 2013г. торговля рисом в мире составила 29,2 млн. т. В сравнении с 2012г. она уменьшилась на 2,9 млн. т. Сокращение объемов обусловлено запретами и ограничениями на экспорт, введенными странами-экспортерами. В 2014г. предполагался рост мировой торговли на 0,4 млн. т по сравнению с 2013г. за счет ожидаемого снятия или ослабления запрета Индией на экспорт всех сортов риса кроме "Басмати". Этот прогноз оправдался.

В 2013г. Таиланд, в связи с сокращением отгрузок из Вьетнама и Индии, резко увеличил экспорт. Однако в 2014г. в этой стране сократился вывоз, следовательно, снизилась его доля в мировой торговле. Несмотря на ожидаемое снятие запрета Индией, ее доля в мировом экспорте также снизилась, как и доля США. Одновременно выросли доли Вьетнама, Пакистана, Китая и Египта. Доли крупнейших в мире стран-экспортеров риса в 2013/2014гг. представлены на Рис. 4.

Объем ввоза риса в Россию значительно превышают показатели экспорта. В январе-сентябре 2009 года объем импорта риса в 2,8 раза выше экспортных поставок. Основной объем поставок приходится на длиннозерный рис - 84%.

Рисунок 5. Импорт риса по странам производства в январе-сентябре 2014 года

Основной страной производителем импортируемого риса в Россию по итогам трех кварталов 2014 года является Вьетнам. В мире данное государство занимает 2 место по продажам риса на экспорт, за январь-июнь текущего года Вьетнам экспортировал 3,8 млн. тонн риса. Общий объем контрактов на экспорт риса из страны в 2014 году составляет 6,453 млн. тонн. На вьетнамском продовольственном рынке два основных игрока - Южная продуктовая корпорация и Северная продуктовая корпорация, влияние которых на продовольственный рынок, и в том числе, на рынок риса, позволяет корпорациям контролировать как объемы экспортных поставок других компаний, так и ценовую политику.

Ведущим поставщиком вьетнамского риса в Россию за январь-сентябрь 2014 года является Kien Giang Agriculture Product Trading JS Co. На долю компании приходится 20,7% поставок риса вьетнамского производства, при этом доля компании в совокупном объеме импорта риса в РФ - 7,4%. На втором месте по импорту вьетнамского риса в Россию находится Kien Giang Trade and Tourism Co. (KTC). Доля компании в общем объеме импортных поставок в Россию за три квартала - 5,2%. Обе компании импортируют рис, произведенный в провинции Kien Giang, являющейся вторым крупным производителем риса во Вьетнаме с годовой производительностью 3,4 млн. тонн.

Основным импортером риса производства Таиланда за прошедшие три квартала 2014 года стал Riceland International Ltd. Доля компании в общем объеме импорта риса в Россию - 4,9%. В целом на рис вьетнамского и таиландского происхождения приходится 65% импорта в Россию. В общем рейтинге поставщиков риса на втором месте после вьетнамской компании Kien Giang Agriculture Product Trading JS Co, находится COFCO International (Beijing) LTD, с долей 5,6%. COFCO является ведущим производителем риса в Китае. Производственная мощность завода COFCO (Jiangxi) Rice Corporation составляет 220 000 тонн риса в год.Многие страны - крупные экспортеры риса во второй половине 2012 г. и начале 2013 г. ввели ограничения или полные запреты на его экспорт.

Среди них Вьетнам, Индия, Египет. Китай с января 2013 г. установил экспортные пошлины на рис. В 2014 году ситуация несколько изменилась.

Большинство государств мира в условиях кризиса повышает ввозные и снижает вывозные таможенные пошлины. Одновременно государства снижают уровень налоговой нагрузки на экспорт, обнуляя или снижая вывозные таможенные пошлины.

Данные меры объясняются необходимостью увеличения рентабельности поставок за рубеж в условиях падения мировых цен и сужения внутреннего спроса. При этом стимулирование вывоза применяется, главным образом, в отношении основных экспортных статей:

-Вьетнам - рис (обнуление вывозной таможенной пошлины);

-Китай - пошлины на рис снижены до 3%.

С инициативой введения сезонной пошлины на импортный рис выступил Российский зерновой союз.

Согласно решению рабочей группы комиссии по защитным мерам, она составила 0,23 евро за 1 кг за рис и мукомольно-крупяную продукцию и действовала с 1 февраля по 30 апреля 2014 года.

В пресс-релизе Минсельхоза РФ уточнялось, что введение сезонной пошлины на рис и мукомольно-крупяную продукцию из него позволит увеличить приток частных инвестиций, которые в 2014 году прогнозировался в объеме 1,5 млрд. рублей, а также повысит прибыльность отечественной рисовой отрасли и уровень самообеспеченности российским рисом.

4. Динамика мировых цен на рис

Экспортные цены на тайский рис укрепились за счет активного спроса со стороны крупных стран-импортеров, а также крупных закупок риса-сырца в государственные интервенционные резервы по ценам, на 15-20% превышающим рыночные.

Наименьший рост цен произошел на рис низкого качества по причине сильной конкуренции со стороны Вьетнама.

Динамика экспортных цен на рис-крупу представлена в табл. 3.

Таблица 3. Экспортные цены на тайский и вьетнамский рис в FOB - порту страны производителя, $/т

|

Вьетнамский 5% |

|||||

|

пропаренный 5% |

дробленный |

||||

|

Февраль 08 |

|||||

|

Сентябрь 08 |

|||||

|

Октябрь 08 |

|||||

|

Декабрь 08 |

|||||

|

Январь 09* |

Таблица показывает резкий рост цен к апрелю 2008 года и снижение к ноябрю. сырец рис крупа урожайность

Цены зависят от уровня потребления, производства и запасов.

На мировом рынке риса темпы роста цен возрастают. Главная причина - опережающий рост потребления над производством и, как результат, более чем двукратное сокращение запасов. Их уровень в 2013 г. - самый низкий с 1976/77 с/х г.

Чтобы нивелировать внутренний дефицит риса, страны-мировые экспортеры вводят ограничения или полные запреты на экспорт. Так, в 2012 г. Вьетнам ввел запрет на подписание новых экспортных контрактов на вывоз всех сортов риса. Индия установила запретительно высокие экспортные цены на ординарные сорта риса (не "басмати"). Египет планирует ввести полный запрет на экспорт риса.

5. Прогноз конъюнктуры

Мировой объем производства риса в 2015 году вырастет на 2% и составит 449 млн. тонн за счет более высокого основного урожая в индии. Благодаря возвращению на прежний уровень потребления риса в этой стране и его незначительному росту в других странах мировой объем потребления составит около 446 млн. тонн, что на 7% превысит уровень 2014 года. Объем мировых запасов увеличится на 3 млн. тонн за счет их роста в Индии и Таиланде. Объем мировой торговли возрастет на 3% до 30,8 млн. тонн.

Мировой продовольственный кризис в 2011 году не повторится, потому что рост цен на рис, который входит в ежедневный пищевой рацион половины населения планеты, гораздо менее существенный по сравнению с ростом цен на другие зерновые культуры. Такого мнения придерживаются в Организации экономического сотрудничества и развития (ОECD).

Фьючерсы на рис на Чикагской бирже выросли только на 3,4% за последние 12 месяцев, по сравнению с 60% на пшеницу и 93% - на кукурузу.

Повышение цен, наблюдаемое на основных товарных рынках в последние полгода, происходит вследствие комплекса факторов, среди которых можно особо выделить внезапные дефициты поставок по причине неблагоприятных погодных условий, политические ответные меры отдельных стран-экспортеров и колебания на валютных рынках. Даже цена на рис, предложение которого наиболее адекватно спросу по сравнению с другими продуктами, может быть подвержена негативному влиянию, если другие основные продукты питания продолжат дорожать. Новая эра в сельском хозяйстве - http://www.agroit.com.ua/main/183/

Список литературы

1. http://cri.mcx.ru/_data/storage/0002585/GMR406Ru.pdf-Международный совет по зерну.

2. http://www.interfax.by/article/73171 - Интерфакс.

3. http://www.id-marketing.ru/production - Исследовательская компания ID-Маркетинг.

4. http://www.export.ru - Портал информационной поддержки экспорта.

5. http://www.agro-investor.ru/issue/78/4854/ - Журнал "Агроинвестор".

6. http://www.agroit.com.ua/main/183/ - Новая эра в сельском хозяйстве -

7. Журнал Бюллетень иностранной коммерческой информации (БИКИ)

8. www.yarmarka.net - Рынок продуктов питания.

9. www.product.ru - Отраслевой интернет - портал.

Размещено на Allbest.ru

...Подобные документы

История и основные этапы становления и развития рынка молока и молочной продукции в мире, ее современное состояние и перспективы. Оценка спроса и предложения молока в мире, анализ и территории его потребления. Тенденции на мировом молочном рынке.

реферат , добавлен 19.03.2010

История создания, цели Европейского союза (ЕС). Европейская политика в сфере безопасности и обороны. Предпосылки формирования трансатлантических отношений Америки и ЕС в биполярном мире. Современное состояние политических и торговых взаимоотношений стран.

курсовая работа , добавлен 27.07.2010

Определение голода и его природа. Глобальность продовольственной проблемы. Состояние проблемы голода в мире. Причины голода и отсталости стран "третьего мира". Роль Всемирной Продовольственной Программы ООН. Перспективы голода для России и мира.

реферат , добавлен 28.01.2011

Основные принципы организации современного рынка золота. Анализ потребления и распределения добытого золота в мире. Ключевые факторы, влияющие на цену золота. Современное состояние мирового рынка золота. Роль золота в международных валютных отношениях.

курсовая работа , добавлен 06.10.2014

Особенности мирового рынка золота. Основные золотодобывающие страны. Потребление золота в мире. Ситуация на рынке золота в период глобального финансового кризиса. Развитие рынка золота Индии, перспективы его развития. Особенности российского рынка золота.

курсовая работа , добавлен 21.02.2014

Основные характеристики мирового рынка золота. Выдвижение Китая на первое место в мире по добыче золота. Анализ золота на мировом рынке: запасы, добыча, спрос, предложение. Характеристика России как центра разносторонних интересов на мировом рынке золота.

курсовая работа , добавлен 25.10.2011

Темпы роста населения в мире. Проблемы обеспечения продовольствием, экологии, предоставления образования, качества жизни и занятости населения. Факторы, влияющие на уровень рождаемости и смертности. Геополитическая и геосоциальная напряженности.

презентация , добавлен 20.10.2013

Понятие, структура и специфические черты "арабского мира". Анализ процесса интеграции в арабском мире, а также его основных проблем и перспектив развития. Особенности работы международных организаций и интеграционных объединений на арабской территории.

дипломная работа , добавлен 10.09.2010

Золото как экономическая категория, его место и функции в мировой валютной системе. Структура, типы, операции мирового рынка золота. Мировые производители, динамика потребления и распределения по странам. Перспективы развития рынка золота в мире и России.

дипломная работа , добавлен 28.01.2014

Проблема сепаратистских движений в мире, которые угрожают целостности отдельных стран и стабильности регионов. Основные направления религиозного сепаратизма в Индии. Действия правительства, направленные на урегулирование религиозных сепаратных конфликтов.

В 2016 году количество риса, отправляемого Россией на экспорт, впервые практически сравнялось с количеством импортного риса, ввозимого в страну. Это говорит о том, что страна достигла стопроцентного уровня самообеспеченности данной культурой.

В России на рис, по информации Росстата, приходится всего 0,4% от всех посевных площадей зерновых и зернобобовых культур. Для сравнения, на пшеницу приходится - 57,5%, рожь - 20,8%, кукурузу - 5,9%, овес - 6,5%, ячмень - 19,1% по данным 2015 года. Производство риса ведется более, чем в 10 регионах страны, более 80% культуры выращивается в Краснодарском крае.

Урожайность в России

В прессе появлялись сообщения о рекордном количестве сбора риса за 2016 год - более 1 200 тыс. тонн, однако по уточненным данным Росстата сбор урожая в 2016 году показал, хоть и незначительный, но спад (с 1110 до 1078 тыс. тонн) по сравнению с прошлым годом см. таблицу 1.

Источник: Росстат

Так, количество собранной в 2016 году культуры в России за последние десять лет (с 2005 года) выросло почти в два раза, рост составил +88%. Количество собираемой крупы с каждого гектара убранной площади также выросло.

При этом посевные площади за такой же период увеличились на 63 тыс. гектаров, прирост в процентном соотношении составил +43,75% см. таблицу 2.

Источник: Росстат

Где выращивают рис в России

Рекордная доля производства риса в России приходится на Краснодарский край. По информации Минсельхоза РФ на конец октября 2016 года в этом регионе хозяйствами всех категорий (в том числе крестьянскими фермерскими хозяйствами) произведено 84,1% всего Российского объема этой культуры. Краснодарский край также является рекордсменом среди других регионов по производству сахарной свеклы .

Также значимые показатели объемов производства принадлежат Ростовской области (5,4%), Республике Дагестан (3,4%), Приморскому краю (2,7%), Республике Адыгея (2,2%), Калмыкии (1,1%), Астраханской области (0,8%), Чеченской Республике (0,4%), доля других регионов РФ - 0,04%. См. рис. 1.

Источник: Министерство сельского хозяйства РФ

Если говорить о динамике изменения количества сборов регионам, то за последние два года картина следующая: Краснодарский край показал прирост на 71 тыс. тонн, Чеченская республика, Калмыкия, Еврейская АО, Ингушетия и Кабардино-Балкарская республика также могут похвастаться, хоть и незначительным, но ростом.

А вот в Ростовской области и Приморском крае производство упало на 13,2 и 13 тыс. тонн соответственно. Также в число регионов, показавших спад, попали Республика Адыгея, Астраханская область, Республика Дагестан, Волгоградская область, см. рис. 2.

Источник: Минсельхоз

Ситуация с внешней торговлей

За девять месяцев 2016 года количество экспортируемой культуры (135,5 тыс. тонн) практически сравнялось с количеством ввозимой крупы (137,6 тыс. тонн), что является показателем практически стопроцентной самообеспеченности страны и потенциальной возможности реализации программы импортозамещения . Такой показатель достигнут Россией впервые за последние годы. Для сравнения: за январь-сентябрь 2014 года импорт составил 209,6 тыс. тонн, а экспорт всего 64,4 тыс. тонн. См. рис. 3.

Источник: Федеральная таможенная служба

Импортируется крупа в Российскую Федерацию из Таиланда, Вьетнама, Китая, Пакистана, Индии. Практически весь ввозимый в Россию рис - длиннозерный, его доля более 95%, на короткозерный, дробленый и среднезерный приходится по 1,1%, 0,7%, 2,6% соответственно. По степени обработки ввозится в страну 98% полуобрушенной или полностью обрушенной крупы. См. рис. 4.

На экспорт идет более 80% среднезерного, 4,1% длиннозерного, 10,6% дробленого и 1,4% короткозерного. По степени обработки более 50% из страны вывозится нешелушенного риса. См. рис. 5

Источник: Федеральная таможенная служба России

По информации Росстата за 2015,2016 года объем экспорта показывает выраженную динамику роста в натуральных показателях, см. таблицу 3.