Правильное составление табеля учета рабочего времени. Образец заполнения табеля учета рабочего времени

Табели учета рабочего времени были утверждены в 2001 году как первичные документы, обязательные к применению. Однако 1 января 2013 года в силу вступила поправка, которая отменяет обязательное условие по применению унифицированных форм. Теперь каждая организация может самостоятельно разрабатывать бланки и формы, включая в них все требуемые законом реквизиты.

Многие предприятия продолжают пользоваться унифицированными бланками Т-12 и Т-13, потому что самостоятельная разработка форм - дело накладное, а отказ от их ведения может повлечь некоторые нежелательные последствия со стороны налоговой службы и ФСС.

Заполнение табелей требует от исполнителя, коим в отсутствие кадровика является бухгалтер, внимательности, знания условных обозначений и основных правил внесения данных в документ. В противном случае неизбежны ошибки, которые приведут к несправедливому распределению фонда оплаты труда.

Для чего нужен табель, разница между формами Т-13 и Т-12

Документ отражает все текущие сведения об отработанных человек-часах, неявках по уважительным или неуважительным причинам каждого сотрудника предприятия. В конце каждого месяца табель закрывается, а на основе содержащихся в нем данных бухгалтерия производит расчет заработка.

Документ отражает все текущие сведения об отработанных человек-часах, неявках по уважительным или неуважительным причинам каждого сотрудника предприятия. В конце каждого месяца табель закрывается, а на основе содержащихся в нем данных бухгалтерия производит расчет заработка.

Использование табелей учета удобно и наглядно, поэтому их ведение обосновано. Они позволяют следить за трудовой дисциплиной, на основании анализа которой руководитель решает, поощрять сотрудника премией или наказывать лишением надбавок.

Каждая организация определяет список используемых форм в учетной политике предприятия. Использование той или другой формы обусловлено способами ведения учета. Если он производится вручную, применяется Т-12, если посредством программного обеспечения - Т-13.

Бланк табеля Т-12 располагается на 2 бумажных листах, каждый размером 2/3 формата А 3. Он заполняется в единственном экземпляре и в конце месяца после визирования руководителем отправляется в бухгалтерию на оплату.

Табель учета рабочего времени Т-13 весь месяц существует в электронном виде. Ежедневно в него вносится нужная информация, реквизиты предприятия и данные о работниках проставляются автоматически. По окончании отчетного периода заполненный бланк распечатывается на листе А3 и отправляется на подпись к руководителю, а от него - в бухгалтерию.

О том, как в специальной программе создать табель, смотрите в видео.

Как заполнить?

Заполнение табеля производится ежедневно в течение календарного месяца. По окончании этого срока подсчитывается количество часов, отработанных каждым сотрудником. При начислении заработной платы учитываются неявки работника, которые также вносятся в бланк.

Обе типовые формы содержат один набор реквизитов и условных обозначений, поэтому принципы их заполнения одни и те же. Бланки располагаются на двух сторонах листа в книжном расположении.

1 раздел: учет рабочего времени.

В шапке документа обязательно указывается:

- наименование предприятия вместе с правовой формой (ИП, ООО, ОАО и так далее);

- код по ОКПО;

- отчетный период (с первого по последний день месяца);

- номер документа.

Ячейка «Дата документа» заполняется в последний день перед отправкой на утверждение руководителя.

1-й столбец таблицы учета содержит порядковый номер работника, начиная от единицы.

2-й столбец - фамилия и инициалы каждого сотрудника вместе с занимаемой им должностью. Эти данные работников по форме Т-2. Порядок внесения строго не определен, но чаще всего фамилии вносятся по алфавиту либо по табельному номеру, который вписывается в соседний 3-й столбец.

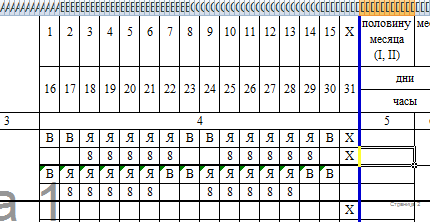

4-й и 6-й столбцы — это основная часть документа, в которую и вносятся числовые или буквенные условные обозначения отработанных часов за каждый день. Верхняя строчка используется для внесения кодов, нижняя - часов. В бланке Т-13 обе половины месяца отмечаются в 4 столбце, тогда количество строк у каждого работника удваивается.

5-й и 7-й - промежуточные итоги за первую и вторую половину месяца соответственно.

Остальные графы таблицы с 8-й по 17-ю заполняются в конце периода на основании подтверждающих документов (больничных, приказов, объяснительных записок):

- 8-13 - количество дней (верхняя строка) и часов (нижняя строка) с отдельным подсчетом сверхурочных часов и времени, отработанного в праздничные дни и ночью;

- 14-16 - количество неявок с указанием кода причины;

- 17 - сумма выходных дней за месяц.

2 раздел: расчет с персоналом.

Эта часть таблицы расположена на 3 странице содержит вид оплаты и коррсчет, ее заполняет бухгалтерия на основании «Плана счетов». В табеле Т-12, если для всех работников эти параметры одинаковы, сотрудник расчетного отдела заполняет графы 18-22, а если каждый работник проходит по разным видам оплаты, нужные коды и цифры вставляются в столбцы 18-34.

Столбцы 35-55 содержат статистическую информацию по каждому работнику и итоговые показатели работы подразделения за месяц: количество человеко-дней и человеко-часов, списочную численность работников и так далее.

В табеле Т-13, который заполняется автоматически на основании информации из бухгалтерской программы, заполнению подлежат 7-9 графы в первом случае и 9-я графа в случае применения нескольких тарифных ставок.

Расшифровка условных обозначений

Каждый тип работы или неявки на рабочее место имеет цифровой и буквенный код. Определено 36 факторов, влияющих на расчет заработной платы.

Каждый тип работы или неявки на рабочее место имеет цифровой и буквенный код. Определено 36 факторов, влияющих на расчет заработной платы.

Первая группа кодов касается обозначения человеко-часов при разных режимах работы. Чаще всего используется первый код:

- Я (01) - дневная.

- Н (02) - ночная.

- РВ (03) - в официальные праздничные и выходные дни.

- С (04) - сверхурочная.

- ВМ (05)- вахтовым методом.

Если сотрудник уезжал в командировку, ставятся следующие коды обозначения :

- К (06) - служебная командировка.

- ПК (07) - отправка на повышение квалификации работника вне производства.

- ПМ (08) - повышение квалификации в другой местности.

Третья группа кодов используется при уходе сотрудников в учебный, ежегодный или декретный отпуск:

- ОТ (09) - ежегодный отпуск.

- ОД (10) - оплачиваемый дополнительный отпуск.

- У (11) - учебный отпуск, оплачиваемый на основании справки-вызова.

- УВ (12) - частично сохраненная зарплата для обучающихся без отрыва от производства.

- УД (13) - учебный отпуск без оплаты при отсутствии справки-вызова.

- Р (14) - отпуск, который оплачивается предприятием при уходе работницы в декрет на поздних сроках беременности.

- ОЖ (15)- отпуск по уходу за ребенком до трех лет.

- ДО (16) - неоплачиваемый отпуск с разрешения работодателя (отгул).

- ОЗ (17) - неоплачиваемый отпуск по причинам, обозначенным в ТК.

- ДБ (18) - дополнительный неоплачиваемый отпуск.

- Б (19) - отпуск по временной нетрудоспособности с назначением пособия (больничный).

- Т (20) - больничный отпуск без пособия.

Если сотрудник не вышел на работу или отработал неполный день, оплата начисляется в соответствии с кодами:

- ЛЧ (21) - сокращенный рабочий день по причинам, обозначенным в ТК.

- ПВ (22) - вынужденный отгул в случае незаконного отстранения или увольнения.

- Г (23) - неявка в результате выполнения общественных или государственных обязанностей.

- ПР (24) - прогулы без уважительных причин, если работник не предупредил заранее, для чего пишется заявление в отдел кадров.

- НС (25) - сокращенный рабочий день по инициативе работодателя.

- В (26) - выходные и праздничные дни.

- ОВ (27) - дополнительные оплачиваемые выходные дни.

- НВ (28) - неоплачиваемые выходные дни.

- ЗБ (29) - забастовка, официально заявленная профсоюзом.

- НН (30) - прогул по невыясненным причинам, ставится до их выяснения.

- РП (31) - простой из-за работодателя.

- НП (32) - простой из-за внешних причин.

- ВП (33) - простой из-за работника, обычно сопровождается штрафами.

- НО (34) - отстранение от работы с сохранением оплаты.

- НБ (35) - отстранение без сохранения оплаты труда.

- НЗ (36) - приостановка работы из-за задержки зарплаты.

Как внести изменения?

В случае выявления ошибки при заполнении табелей учета рабочего времени, исправления вносятся на основании документов, которые могут подтвердить новые данные. Наибольшую сложность представляет заполнение бланка T-12 от руки, поскольку требуется полное отсутствие помарок и подчисток. В случае допущения ошибки, такой бланк заполняется заново.

Если нужно внести структурные изменения в сам бланк табеля, руководитель предприятия издает приказ, в котором обосновывает внесение изменения. Например, он нужен, если организация хочет использовать дополнительные условные обозначения работы, не предусмотренной в типовом бланке.

Итак, ведение и заполнение предприятием табеля учета использования рабочего времени является обязательным для любого физического или юридического лица, но закон предоставляет некоторую свободу при выборе формы табелей, позволяя вносить в них изменения, которые признаны компанией целесообразными. Они должны содержать обязательный набор реквизитов, которые можно дополнить по желанию работодателя.

Наиболее целесообразным в данном случае представляется использование унифицированных форм Т-12 и Т-13, которые различаются способом заполнения, но при этом содержат одинаковый набор данных и заполняются аналогично.

Об оформлении и хранении табеля рассказывается в коротком видеоролике.

Табель учета рабочего времени – основной документ, содержащий информацию о числе явок и неявок на работу каждого сотрудника фирмы. Он передается в бухгалтерию. И на основании данных рассчитывается и начисляется заработная плата.

Законом предусмотрено 2 унифицированные формы табеля: Т-12 – для заполнения вручную; Т-13 – для автоматического контроля фактически отработанного времени (через турникет).

Данные вносятся каждый рабочий день. В конце месяца подсчитывается итог по явкам и неявкам каждого работника. Формирование отчета можно упростить, автоматизировав заполнение некоторых ячеек средствами Excel. Посмотрим, как.

Заполняем вводные данные функциями Excel

Формы Т-12 и Т-13 имеют практически одинаковый состав реквизитов.

Скачать табель учета рабочего времени:

В шапке 2 страницы формы (на примере Т-13) заполняем наименование организации и структурного подразделения. Так, как в учредительных документах.

Прописываем номер документа ручным методом. В графе «Дата составления» устанавливаем функцию СЕГОДНЯ. Для этого выделяем ячейку. В списке функций находим нужную и нажимаем 2 раза ОК.

В графе «Отчетный период» указываем первое и последнее число отчетного месяца.

Отводим поле за пределами табеля. Здесь мы и будем работать. Это поле ОПЕРАТОРА. Сначала сделаем свой календарик отчетного месяца.

Красное поле – даты. На зеленом поле проставляет единички, если день выходной. В ячейке Т2 ставим единицу, если табель составляется за полный месяц.

Теперь определим, сколько рабочих дней в месяце. Делаем это на оперативном поле. В нужную ячейку вставляем формулу =СЧЁТЕСЛИ(D3:R4;""). Функция «СЧЁТЕСЛИ» подсчитывает количество непустых ячеек в том диапазоне, который задан в скобках.

Вводим вручную порядковый номер, ФИО и специальность сотрудников организации. Плюс табельный номер. Информацию берем из личных карточек работников.

Автоматизация табеля с помощью формул

Первый лист формы содержит условные обозначения для учета рабочего времени, цифровые и буквенные. Смысл автоматизации средствами Excel в том, чтобы при внесении обозначения отображалось количество часов.

Для примера возьмем такие варианты:

- В – выходной;

- Я – явка (рабочий день);

- ОТ – отпуск;

- К – командировка;

- Б – больничный.

Сначала воспользуемся функцией «Выбор». Она позволит установить нужное значение в ячейку. На этом этапе нам понадобится календарь, который составляли в Поле Оператора. Если на какую-то дату приходится выходной, в табеле появляется «В». Рабочий – «Я». Пример: =ВЫБОР(D$3+1;"Я";"В"). Формулу достаточно занести в одну ячейку. Потом «зацепить» ее за правый нижний угол и провести по всей строке. Получается так:

Теперь сделаем так, чтобы в явочные дни у людей стояли «восьмерки». Воспользуемся функцией «Если». Выделяем первую ячейку в ряду под условными обозначениями. «Вставить функцию» – «Если». Аргументы функции: логическое выражение – адрес преобразуемой ячейки (ячейка выше) = «В». «Если истина» - «» или «0». Если в этот день действительно выходной – 0 рабочих часов. «Если ложь» – 8 (без кавычек). Пример: =ЕСЛИ(AW24="В";"";8). «Цепляем» нижний правый угол ячейки с формулой и размножаем ее по всему ряду. Получается так:

Нужно проделать такую же работу для второй половины месяца. Достаточно скопировать формулы и поменять те ячейки, на которые они ссылаются. Результат работы:

Теперь подведем итоги: подсчитаем количество явок каждого работника. Поможет формула «СЧЁТЕСЛИ». Диапазон для анализа – весь ряд, по которому мы хотим получить результат. Критерий – наличие в ячейках буквы «Я» (явка) или «К» (командировка). Пример: . В результате мы получаем число рабочих для конкретного сотрудника дней.

Посчитаем количество рабочих часов. Есть два способа. С помощью функции «Сумма» - простой, но недостаточно эффективный. Посложнее, но надежнее – задействовав функцию «СЧЁТЕСЛИ». Пример формулы:. Где AW25:DA25 – диапазон, первая и последняя ячейки ряда с количеством часов. Критерий для рабочего дня («Я»)– «=8». Для командировки – «=К» (в нашем примере оплачивается 10 часов). Результат после введения формулы.

Учёт и контроль - два основных постулата бизнеса. Поэтому табельный учёт актуален для всех компаний, которые имеют в штате хотя бы одного сотрудника. И это не просто внутренние документы для расчёта вознаграждений и выявления нарушений. Это обязанность каждого работодателя, установленная законодательством РФ. Корректность ведения табельного учёта контролируют трудовой и налоговый регуляторы, Росстат и инспекция по труду. Поэтому в компании, имеющей наёмный персонал, должен быть внедрён весь пакет внутренних документов, регламентирующий табельный учёт.

Табель учёта рабочего времени - нормативы, правила и способы ведения

Порядок и правила ведения учёта рабочего времени в организации регламентированы в первую очередь статьёй 91 Трудового кодекса РФ (частью 4), в которой указано, что все работодатели обязаны вести регулярный учёт трудового времени по каждому служащему своего предприятия. Только на основании этого реестра могут быть насчитаны зарплаты и премии, компенсационные выплаты на отпуск и по больничным листам, а также другие дотации работнику. Ежемесячно заполнять табель учёта должны все предприятия, имеющие наёмный персонал, независимо от их правового статуса и организационной формы: и юр. лица, и индивидуальные предприниматели.

Во вторую очередь табель учёта, являясь первичным документом бухучёта и кадрового делопроизводства, подчиняется нормативным требованиям, отражённым в Постановлении Госкомстата России №1 «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты».

Основные требования, которые предъявляются к учётной первичке:

- Вести учёт рабочего времени имеет право только работник предприятия, назначенный на эту функцию приказом, иначе его действия при проверке будут признаны неправомерными, а сам регистр - недействительным. При этом наниматель должен для начала предложить сотруднику выполнять этот функционал за дополнительную плату, а тот имеет право отказаться от этой обязанности. Неоплачиваемая работа по ведению учётного регистра также является незаконной. В итоге до начала заполнения табеля на предприятии должен быть ратифицирован приказ о введении в должность табельщика со всеми реквизитами, в том числе с визой работника об ознакомлении. Должность сотрудника не имеет значения, это может быть:

- Способы ведения учётной первички по отработанному времени не регламентированы законодательством. Ключевое правило здесь - использование любого из способов закрепляется локальным положением о табельном учёте и внутренним трудовым распорядком.

Без регламента, утверждающего правила внутреннего учёта, табель будет признан недействительным

- Ещё в 2013 году нормативными актами было установлено, что каждый работодатель имеет право на своё усмотрение выбирать тот способ учёта, который более удобен для предприятия, это могут быть:

- ручной способ, когда табельщик ведёт реестр на бумажном носителе, регулярно заполняя его от руки. Такой метод имеет место в компаниях, где числится минимальное количество сотрудников и учёт элементарен, например, когда все работают одно и то же количество времени, без переработок;

- электронный вид, к примеру, ведение табеля в программе excel. Это наиболее распространённый для малых и средних предприятий способ. Эксель даёт возможность табельщику при помощи заранее внесённых в файл формул автоматически считать итоговые цифры по каждому сотруднику, отделу, организации и хранить все табели в электронном виде в целом по году;

В формате экселя удобно вести табель

- автоматический табельный учёт - наиболее оперативный онлайн-способ, который, будучи связанным с 1С и пропускной системой предприятия, позволяет контролировать вход/выход каждого сотрудника в режиме реального времени. Каждый руководитель структурного подразделения или гендиректор имеет возможность посмотреть по каждому подчинённому (и по себе) отработанное время. Понятно, что используется такой учёт на крупных предприятиях, а также в ведомствах и госструктурах. Такой способ даёт возможность свести к нулю ошибки, снизить влияние человеческого фактора и автоматизировать процесс.

В программе 1С, связанной с пропускным режимом, учёт ведётся фактически автоматом

- По форме существует четыре возможных варианта ведения табеля учёта:

- Хранение учётных документов должно осуществляться на основании требований архивирования, а также статьи 29 закона № 402-ФЗ. Срок хранения - 5 лет.

Корректность и регулярность заполнения табеля контролируются при камеральных и выездных проверках. Проверить, как ведётся табель, может и инспекция по труду. Поэтому контроль первичной документации - серьёзный процесс для всех работодателей.

Участвует учёт рабочего времени и в статистической отчётности по предприятию.

Табель полезен для корректного внутреннего учёта по определённым видам рабочего времени сотрудников. Он даёт полноценное обоснование денежной демотивации, а также увольнения нерадивых служащих, являясь страховкой нанимателя при трудовых спорах (как внутренних, так и судебных). А ещё табельный учёт при правильном использовании - хороший аналитический инструмент управленческого учёта, на его базе можно регулярно выстраивать графики и проводить анализ эффективности использования рабочего времени на предприятии.

Видеообзор: грамотная организация табельного учёта

Как правильно заполнить табель учёта рабочего времени

Прежде всего нужно усвоить основополагающие требования к ведению табельного учёта:

- Учётный регистр должен основываться на утверждённом на уровне Правительства РФ производственном календаре. Нормативное основание для определения нерабочих дней регламентировано статьёй 112 ТК РФ. В производственном календаре на каждый год определяется количество рабочих, праздничных, а также сокращённых на 1 час предпраздничных дней. Регулируется количество рабочих часов по каждому кварталу, устанавливаются переносы при стандартном рабочем графике.

- Табель открывается с первого календарного дня месяца, закрывается последним днём. При производственной необходимости допускается промежуточная отчётность, которая сдаётся пятнадцатого числа каждого месяца.

- Запрещено вносить данные заранее. Поэтому табель должен быть заполнен и отправлен на согласование в первые рабочие дни по окончании месяца. Тайминг процедуры должен быть установлен во внутреннем акте.

- Учёт может вестись как по структурным подразделениям организации, так и по предприятию в целом. Установить этот пункт нужно во внутреннем регламенте по учёту. Если учёт идёт отдельно, оформляется столько табелей, сколько отделов существует в организации.

- Каждая ячейка в табеле должна быть заполнена.

- При оформлении на работу каждому сотруднику присваивается табельный номер. Неправильным считается изменение этого кода в течение трудовой деятельности человека на предприятии, то есть при изменении должности работника он остаётся тем же. И даже при увольнении человека его табельный номер не присваивается никому ещё в течение трёх лет.

- При заполнении табеля используются унифицированные коды для учёта рабочего времени, утверждённые Госкомстатом. Здесь есть два варианта на выбор - буквенный и цифровой. Какой из них будет использоваться, должно быть определено в регламенте по учёту.

Минфин РФ в своих комментариях по учёту рабочего времени обратил внимание декларантов, что есть 2 вида оформления табеля (смотри Письмо №02–06–10/32007):

- сплошной метод - информация по количеству отработанного времени фиксируется за каждый день месяца;

- метод отклонений - когда фиксируются только показатели, не относящиеся к стандарту производственного процесса (человек отсутствовал на работе, был в командировке, находился в очередном отпуске или отдыхал без содержания и пр.).

Пошаговый алгоритм заполнения табеля

Для образца возьмём унифицированную форму Т-13, которая максимально полно отражает схему. Порядок заполнения следующий:

- Первым делом оформляется шапка табеля, где должны быть указаны стандартные для кадрового учёта реквизиты:

- В табличной форме заполняются ежедневные данные учётного регистра. Содержание столбцов:

- Табель в обязательном порядке должен быть распечатан на бумажном носителе и завизирован ответственными работниками:

Таблица: кодовые обозначения табельного учёта, установленные Госкомстатом

| Цифровой шифр | Буквенный шифр | Значение | Примечание |

| 01 | Я | Явка в дневное время | Используется для обозначения фактического присутствия работника |

| 02 | Н | Явка в ночное время | Выполнение должностных функций в период с 22.00 вечера до 6,00 утра |

| 03 | РВ | Явка в праздничный день | Выполнение обязанностей в дни, которые согласно утверждённому графику являются праздничными |

| 04 | С | Сверхурочные часы | При пятидневном недельном графике рабочая неделя составляет 40 часов. Превышение этого показателя считается сверхурочным периодом. |

| 06 | К | Период командировки | Фиксируется время нахождения работника в поездке по делам организации |

| 09 | ОТ | Период отпуска | Указывается время нахождения сотрудника в отпуске |

| 10 | ОД | Период дополнительного отпуска | Некоторые категории граждан (например, женщины, имеющие детей до 14 лет) имеют право на получение дополнительного отпуска. Он оплачивается в соответствии с законодательством. |

| 14 | Р | Время пребывания в отпуске по беременности и родам | Ставится при наличии больничного листа, который предоставляется женщине на дородовой и послеродовой период |

| 15 | ОЖ | Время декретного отпуска | Проставляется женщинам, изъявившим желание уйти в отпуск по уходу за ребёнком до трёх лет |

| 18 | ДБ | Период отпуска за свой счёт | Обозначение применяется в случаях пребывания работника в дополнительном отпуске без сохранения заработной платы |

| 19 | Б | Период болезни | Оплачиваемый больничный. Сначала проставляется на основании заявления сотрудника. Окончательное фиксирование возможно только после предоставления больничного листа. |

| 20 | Т | Время нетрудоспособности без оплаты | Факт болезни подтверждён справкой из медицинского учреждения. Отсутствие на работе связано с необходимостью ухода за больным родственником без предоставления больничного. |

| 26 | В | Дни выходных или праздников | Отмечаются дни, когда в соответствии с графиком предприятие или отдельный сотрудник не работает |

| 30 | НН | Неявка на рабочее место без объяснения причины | Обычно временное обозначение, когда непонятна причина неявки сотрудника. После объяснения причины буквенное обозначение может измениться. |

Видеоинструкция: как заполнить форму Т-13

Некорректное заполнение табеля - типичные ошибки и алгоритм их исправления

Наиболее распространённой ошибкой при оформлении бланка является кодовая фиксация отпускных дней в период, когда производственным календарём предусмотрены праздничные дни. Если отпуск выпадает на праздничные дни, в табеле проставляется стандартный для всех код - «В» либо «26» (выходной день). А вот выходные в отпускном периоде не учитываются, поэтому в субботу и воскресенье у работника должно стоять «ОТ» или «09» (отпуск).

Не менее типичное несоответствие - неправильное оформление командировочных дней в выходной или праздник. Случается, что человек возвращается из командировки в 00.01, это по трудовому законодательству признаётся днём командировки. И если в авансовом отчёте по командировке фигурирует этот факт, то в табеле и в выходной, и в праздничный день должен стоять код «К/06» (командировка), а не «В».

Вносить исправления в табель нормально и допускается учётной политикой. Если ошибка обнаруживается уже после оформления и подписания табеля, то табельщиком должен быть составлен уточнённый документ. Оформляется он аналогично первичному табелю с одним отличием - в шапке документа фиксируется, что бланк корректирующий, и ставятся правильные коды учёта. Бланку присваивается следующий за первичным порядковый номер. Корректировки должны быть засвидетельствованы документально. К табелю нужно будет приложить служебку, в которой следует отразить причины и основания для уточнений, использовав копии документов.

Например, нестандартная ситуация, когда сотрудник не выходит на рабочее место и его руководитель не в курсе, почему это произошло. По правилам кадрового делопроизводства нужно:

- Руководителю - подготовить докладную и акт об отсутствии на работе.

- Двум работникам - подписать акт в качестве свидетелей.

- Табельщику - указать в документе код «НН/30» (неявка по невыясненной причине).

- По возвращении человека на рабочее место попросить объяснить неявку. Здесь возможны варианты:

- работник предъявляет листок нетрудоспособности - в корректирующем документе меняют запись на «Б/19», копия больничного подшивается;

- документа, подтверждающего уважительную причину, нет - нарушитель трудовой дисциплины должен написать объяснительную. Если причина не признаётся уважительной, в корректировочном табеле указывается прогул. К нему прикладывают копии акта и объяснительной.

Корректировочный табель может быть заполнен двумя способами:

- Продублировать в отчёте показатели, которые не подлежат корректировке, и внести поправки только в те строки, где это необходимо.

- Заполнить только те строки табеля, где нужно изменить данные.

Корректирующий табель составляется, когда надо внести изменения в уже подписанный документ

Ответственность: если табель не ведётся, если есть ошибки

Табельный учёт фиксирует факт отработанного времени, от него зависят сумма фонда оплаты труда, размер социальных взносов и цифры по расходам бизнеса, сокращающим налогооблагаемую базу. Поэтому, если при проведении фискального контроля ИФНС обнаружит ошибки в табеле или вообще его отсутствие, это может повлечь за собой признание бизнес-затрат документально необоснованными. А отсюда может последовать 2 варианта санкций:

- Штраф и пени за сознательное занижение налоговой базы.

- Перерасчёт суммы налогового сбора.

Основные недочёты в ведении табельного учёта подпадают под действие статьи 52.7 КоАП РФ, ей предусмотрены санкции:

- 1 000-5 000 ₽ - штраф, который накладывается на должностное лицо или индивидуального предпринимателя, если нарушение зафиксировано впервые;

- 30 000 -50 000 ₽ - штраф для организации при первом нарушении;

- 10 000-20 000 ₽ - штраф для ИП или руководства, когда нарушение зафиксировано во второй и последующий разы, также за это могут лишить должности гендиректора компании на срок от года до трёх лет;

- 50 000 -70 000 ₽ - штраф для юр. лица при повторном нарушении.

Штрафы налагаются не на прямого исполнителя - табельщика можно демотивировать только внутренними актами. Отвечает за табельный учёт по предприятию руководство компании в целом и ответственное лицо, заверяющее документ.

Ведение табеля - постоянный и ответственный труд, который должен быть оплачен, и относиться к этой обязанности нужно соответственно. Каждый, кому была доверена эта миссия, должен скрупулёзно и точно фиксировать каждую минуту рабочего времени сотрудников компании. Это влияет на мотивацию, регулирует как внутренние взаимоотношения работника и нанимателя, так и внешние трудовые споры. Есть и довольно серьёзная ответственность по этому вопросу, которая вменяется и руководству компании (вплоть до дисквалификации гендиректора), и всей организации в целом.

Заключая с работниками трудовые контракты хозяйствующий субъект должен организовать учет времени их работы. Для этих целей может применяться табель учета рабочего времени, который открывается каждый месяц, и в нем ответственное лицо отражает время работы сотрудников, их отпуска, больничные и другие виды неявки на работу. По данным, содержащимся в этом документе, впоследствии начисляется зарплата.

Законодательство требует от администрации организации или ИП организации и ведения учета периодов работы по каждому сотруднику. Заполнение табеля учета рабочего времени может производиться ответственным лицом, которое определяется распоряжением руководства.

Чаще всего такими лицами могут выступать руководители подразделений, кадровые работники, бухгалтера и т. д. В их обязанность входит внесение в табель с помощью кодов и шифров периодов работы.

С развитием технических средств для учета времени работы может также использоваться специализированная система с использованием карт, с помощью которых происходит фиксирование появления и ухода работника на предприятии. Учет рабочего времени может вестись сплошным отражением работы или суммировано.

В дальнейшем информация из табеля учета времени работы используются при начислении зарплаты, особенно при повременной системе. Вместе с трудовым контрактом табель рабочего времени является одним из обоснований расходов предприятия, особенно при налогообложении.

Табель рабочего времени не только фиксирует рабочее время, но и позволяет контролировать соблюдение работником трудовой дисциплины. С помощью его осуществляется контроль за соблюдением норм продолжительности работы и выявлением сверхурочной работы. Многие отчеты, сдаваемые в статистику и содержащие данные кадрового учета, заполняются на основании табеля.

Важно! Если в компании не ведется табель рабочего времени, то контролирующие органы могут применить к ней соответствующие меры наказания.

Как учитывается рабочее время сотрудника?

Законом устанавливается два типа нормативов - шестидневная рабочая неделя (36 часов) и пятидневная рабочая неделя (40 часов). То есть работники могут работать пять дней при восьмичасовом дне работы, или же шесть дней - при шестичасовом дне. Нарушение их допускается в редких случаях - при суммированном учете или же ненормированном графике.

В первом случае применяются нормы в более укрупненном периоде времени, например, квартал, полугодие и т. д. Получается что в меньшем периоде работы факт может не соответствовать действующим нормам, но он не должен превышать нормативы в выбранные более крупные временные промежутки.

Для некоторых работников может применяться пониженная дневная норма или же недельная. Как именно нужно учитывать время работы сотрудников необходимо зафиксировать в . В табеле необходимо также отражать все время, когда работник не работал, но числился на предприятии.

К таким периодам может относиться:

- Больничный.

- Период простоев и т. д.

Табель открывается в начале месяца, а по его окончании его закрывают. Ответственное лицо в середине месяца подводит промежуточный итог, отражая данные за первую часть времени работы. Документ подписывается руководителем подразделения и передается для проверки в кадровую службу. Затем данный он передается в бухгалтерию для расчета зарплаты.

Внимание! Табель учета рабочего времени на 2017 год может быть, как и в предыдущие периоды, двух видов – форма т-12 и форма т-13. Первый предполагает не только учет времени работы, но и возможность начисления зарплаты. Форма Т-13 используется только для фиксации времени работы, для начисления оплаты труда используются другие документы.

Правомерно ли применять электронные системы контроля?

Законодательством предусмотрена обязанность работодателя по учете времени работника. Для этих целей он имеет право использовать различные электронные системы. Но чтобы их применять на практике, администрация компании должна в правилах внутреннего распорядка и в заключаемых с работниками трудовых контрактах отразить данный момент.

Если этого не сделать, то применять данные электронные системы нельзя.

С помощью различных средств фиксируется время появления и уходы с предприятия. В дальнейшем подобная система на основании полученных данных заполняет в автоматическом режиме табель.

Скачать бланк и образец заполнения табеля

Табель учета рабочего времени скачать бланк в формате Excel, по и по .

В формате Word.

В формате Excel.

Внимание! Если причина отсутствия неизвестна, то в табеле нужно проставить буквенный шифр «НН». В дальнейшем, этот код уточняется. Если сотрудник в этот период болел, то код исправляется на «Б». В том случае, когда оправдательных документов нет, то вместо кода «НН» вносится код «ПР».

Праздничные дни выпали на время отпуска

Согласно ТК, если на период отпуска выпадают праздничные дни, то в расчет календарных дней они не включаются.

Когда сотруднику предоставляется ежегодный отпуск, то в течение его периода выходные дни в табеле не отмечаются, потому как они входят в число календарных дней - на их место ставится буквенный код «ОТ» либо цифровое обозначение 09 для ежегодного отпуска, а также код ОД либо обозначение 10 - для дополнительного отпуска.

Внимание! Нерабочие праздничные дни в число календарных дней не включаются. Поэтому, в табеле такие дни необходимо обозначать буквенным кодом «В» либо цифровым 26.

Сотрудник заболел во время отпуска

Если во время нахождения на отдыхе работник заболел, то для подтверждения этого факта ему необходимо предоставить правильно оформленный больничный. В результате, дни отдыха должны быть продлены на время нахождения на больничном, или же перенесены на другое время.

Первоначально, время отпуска должно отмечаться в табеле буквенным кодом «ОТ», либо цифровым обозначением 09. После того, как предоставлен больничный листок, то табель должен быть скорректирован - на дни болезни вместо предыдущего обозначения записывается код «Б» либо цифровое обозначение 19.

Командировка выпала на выходные

Согласно письму Минтруда, все дни командировки в табеле нужно обязательно отмечать, даже если они выпадают на выходные дни. Для этого нужно использовать обозначения в табеле – специальный буквенный код «К» или цифровое обозначение 06. При этом количество часов проставлять не надо.

Если в момент нахождения в командировке сотрудник работал в выходные дни, то в табеле они отмечаются кодом «РВ» – работа в выходные, либо цифровым обозначением 03. Число часов работы при этом нужно проставлять только в одном случае - когда руководство компании дало работнику конкретное указание, какое количество часов выходной день ему необходимо посвятить работе.

Внимание! Более подробно о том, как оплачивается, отмечается , а также другие особенности описаны в данной статье.

ТК РФ). Выходные дни в этот период не отмечаются, т. к. они входят в понятие «календарные дни отпуска». Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.). Эти документы работники обязаны предоставить табельщику или уполномоченному лицу до окончания расчетного периода.

Кто должен вести табель учета рабочего времени сотрудников?

Табель), утвержденную приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н). В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями к Приказу N 52н (далее — Методические указания) табель ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).При этом какие именно работники организации могут быть назначены ответственными за ведение табеля, ни ТК РФ, ни Приказ N 52н не определяет.

Учет рабочего времени

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам «Сумма» (41, 44, 46, 48, 50, 52), после утверждения руководителем учреждения табель используется для составления расчетно-платежной ведомости (ф. N 0504401). Хранение табеля Согласно п. 281 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000, табель учета рабочего времени должен храниться в организации один год.

Однако этот табель является документом, необходимым для исчисления и уплаты налогов, поэтому согласно пп. 8 п. 1 ст. 23 НК РФ должен храниться в течение четырех лет. В то же время табель является первичным учетным документом на оплату труда, поэтому срок хранения его не может быть менее пяти лет, что указано в ст.

Табель учета рабочего времени. кто обязан вести на предприятии?

Обязанность ведения учета времени, фактически отработанного каждым сотрудником, возложена на работодателя (ч. 4 ст. 91 ТК РФ). В свою очередь руководитель организации вправе определить, какое именно структурное подразделение или конкретный сотрудник будет заниматься заполнением форм учета рабочего времени.

Эту обязанность следует закрепить в приказе (распоряжении) или ином локальном акте (например, в Положении о структурном подразделении) и включить в должностные инструкции либо трудовые договоры сотрудников, которые непосредственно будут вести учет рабочего времени и заполнять табели. Такие выводы следуют из совокупности положений статей 8, 57, 91 Трудового кодекса РФ.

Таким образом, обязанности по заполнению табеля учета рабочего времени могут быть возложены как на сотрудников кадровой службы или бухгалтерии, так и на сотрудников других подразделений, например секретаря администрации.

Кто должен вести табель учета рабочего времени

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.). Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено: — в форме N Т-12 (графы 4, 6) — две строки; — в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

Кто должен вести табель учета рабочего времени на предприятии

Иные же, не поименованные в Списке работники, выполняющие в отдельные периоды времени работу в производствах и цехах, профессиях и должностях с вредными условиями труда, предусмотренных в Списке, имеют право на дополнительный отпуск, рассчитываемый пропорционально отработанному времени, на тех же основаниях, что и работники, названные в Списке. В счет времени, проработанного во вредных условиях труда, засчитываются лишь те дни, в которые работник фактически был занят в этих условиях не менее половины рабочего дня, предусмотренного для работников данного производства, цеха, профессии или должности.

Для целей предоставления дополнительного отпуска работникам, не поименованным в Списке, факт выполнения ими в отдельные периоды времени работ во вредных условиях труда должен быть документально подтвержден. Но вопрос о том, каким образом это следует делать, законодательство не регулирует.

Кто в организации должен вести табель учета рабочего времени

Важно

Если у одного и того же работника в один и тот же период в использовании рабочего времени имелось два вида отклонений, одно из которых — работа в ночное время, то нижняя часть строки заполняется дробью, числитель которой — условное обозначение отклонений, а знаменатель — ночные часы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется два раза.

При формировании табеля в ячейках календарных дней месяца расчетного периода до принятия работника и (или) после его увольнения ставится прочерк. В конце месяца сотрудник, ответственный за ведение табеля, определяет общее количество дней (часов) явок, дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, ночные часы и другие виды оплаты) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51).

Заполненный табель подписывается лицом, ведущим табельный учет.

Кто обязан вести табель учета рабочего времени

Отдел кадров бюджетного учреждения», 2010, N 2 ТАБЕЛЬ УЧЕТА РАБОЧЕГО ВРЕМЕНИ Статья 91 ТК РФ указывает, что работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником. Это необходимо с целью соблюдения предельной продолжительности рабочего времени в неделю, установленной законодательством, а также с целью правильного начисления заработной платы и документального обоснования произведенных расходов.

Рассмотрим подробнее нормы, определяющие порядок заполнения табеля учета рабочего времени и расчета оплаты труда, и приведем образец этого документа. Кто ответственен за ведение табеля? Для ведения табеля учета времени на предприятии может быть создана должность табельщика.

Если организация небольшая по численности, заполнение табеля может быть возложено на работника отдела кадров или секретаря.

Кто ведет табель учета рабочего времени в школе

Однако стоит ли это делать? Дело в том, что в обязанности бухгалтера, согласно квалификационному справочнику, входит лишь прием первичных документов по учету отработанного сотрудниками времени и начисление зарплаты. Обязанность ведения табельного учета ни законом о бухучете, ни квалификационным справочником, ни профстандартом бухгалтера, ни каким-либо другим нормативным актом не предусматривается.

Более того, если на предприятии используются формы Т-12 и Т-13, то легко заметить, что в правилах их ведения среди лиц, которые указаны в качестве подписывающих табель, бухгалтер не упоминается. Тем не менее, если на предприятии отсутствует кадровая служба, возможность возложить эти обязанности и на бухгалтера есть. Однако в этом случае важно помнить, что соответствующие функции должны быть установлены внутренними актами предприятия.

Обычно такой табель заполняется от руки на готовом бланке с помощью чернил либо шариковой ручки.

Табель учета рабочего времени кто должен вести

При ее заполнении следует руководствоваться «Инструкцией по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения», утвержденной постановлением Госкомстата России от 7 декабря 1998 г. № 121. При составлении табеля необходимо заполнять все реквизиты, предусмотренные унифицированной формой, если в нем остаются незаполненные строки, то они должны быть обязательно прочеркнуты.

Окончательно оформленный табель подписывается ответственным лицом и руководителем структурного подразделения. Табель учета рабочего времени является основанием для начисления работникам заработной платы. При его отсутствии организация не имеет документального доказательства того факта, что работники действительно работали (а не болели, не были в отпуске, не прогуляли и т. п.).

Кто должен вести табель учета рабочего времени в организации по закону

Табель учета использования рабочего времени применяется: для получения данных об отработанном работниками организации времени; для учета фактически отработанного времени, времени простоя, болезни, отпусков и других форм использования рабочего времени; для контроля соблюдения работниками установленного режима рабочего времени; для регистрации прогулов; для расчета заработной платы; для составления статистической отчетности по труду. Табель составляется в одном экземпляре уполномоченным на то лицом, часто – работником кадровой службы. Обязанность вести табель может быть прописана у сотрудника в трудовом договоре, должностной инструкции или возложена на него отдельным приказом по основной деятельности. За нарушение обязательства об учете рабочего времени виновные должностные лица несут административную ответственность, налагаемую органами Федеральной инспекции труда.