Neli lihtsat marginaaliga kauplemise reeglit. Kuidas õigesti arvutada toote juurdehindlust: määratlus ja arvutusmeetodid

Kaubandusmarginaali arvutamine on iga müüja põhioskus. Võimalus müüa hea hinnaga annab hea kasumi. Sellepärast peate enne kauplemisse sukeldumist õppima, kuidas õigesti arvutada kaubanduse marginaal.

Kuidas kujuneb kaubamarginaal?

Toote müügihind koosneb selle ostuhinnast ja kaubavahetuse marginaalist. Viimane omakorda koosneb ettevõtte planeeritavast tulust ja käibemaksust, kui seda on vaja tasuda. Pärast seda kuvatakse jaehinnaregistris kaubamarginaal ja jaehind. Tavaliselt kantakse juurdehindlus maha siis, kui kaup müüakse. Selleks, et kaubandusettevõtete tegevus oleks kasumlik, on neil õigus määrata toodetele iseseisvalt hindu. Siiski on vaja arvesse võtta turutingimusi, tarbijaomadusi ja toote kvaliteeti. Enamiku toodete puhul maksimaalne suurus piirkasum ei ole piiratud, vaid kohalik täitevorganid nad saavad selle installida suuruse piirang. Samuti on mõned kaubad, mille puhul riik reguleerib juurdehindlust iseseisvalt. Need on imikutoidutooted ja Toitlustamine haridusasutustes, ravimid ja meditsiinitooted.

Mõnel juhul tuleb toode ümber hinnata, see tähendab ülehinnata või allahinnata. Selleks peate koostama laoseisu, kuhu märgite hinnamuutuse kuupäeva, vana ja uue hinna, kauba maksumuse vahe vana ja uue hinnaga, samuti nime ja ümberhinnatud toote kogus.

Arvutusmeetodid

Märgistus on üks konstruktsioonielemendid hinnad. IN erinevatest tööstusharudest majandust, kujuneb see erineval viisil, mis tuleneb iga äriliigi eripärast. Kaubandusmarginaali ja vastavalt müüdud kaupade ostuhinda saab arvutada arvutis. Selliseid seadmeid kasutavates ja jaemüügiga tegelevates organisatsioonides saab iga müüdud ühiku kohta määrata piirkasumi automaatselt. Nii on raamatupidajal palju lihtsam kindlaks teha finantstulemused. Kuid mitte igaüks ei saa endale nii kallist lubada tarkvara. Väikepoed ja telgid määravad kaubamarginaali reeglina arvutamise teel ehk käsitsi. Seega saab müügitulu määrata nii kogukäibe, käibe sortimendi, keskmise protsendi kui ka ülejäänud kaupade sortimendi järgi.

Kogukäibe alusel brutotulu arvutamise meetodit kasutatakse juhul, kui kõikidele kaupadele rakendatakse sama protsenti kaubanduslik juurdehindlus. Sel juhul tuleb esmalt määrata müügikäibe brutotulu (VD) ja seejärel juurdehindlus. Raamatupidaja peab arvutama järgmise valemi abil: VD = T × RN: 100, kus T on kogukäive, RN on hinnanguline kauba juurdehindlus. Hinnanguline kaubanduslik juurdehindlus arvutatakse järgmise valemi abil: RN = TN: (100 + TN). Sel juhul tähistab TN kaubanduslikku marginaali protsentides. Käive tähendab sel juhul tulude kogusummat (koos kõigi maksudega).

Järgnev piirkasumi arvutamise meetod käibe sortimendi järgi sobib neile, kellel on erinevad kaubagrupid erinevalt märgistatud. Peamine raskus seisneb selles, et iga grupp sisaldab sama lisatasu tooteid. Arvestada tuleb kaubakäibega. Brutotulu määratakse järgmise valemiga: VD = (T1 × RN + T2 × RN + ... + Tn × RN): 100, kus T on käive ja RN on kaubagruppide hinnanguline juurdehindlus.

Kuldse keskmise meetodit peetakse kõige lihtsamaks. Seda saab kasutada iga ettevõte, kes registreerib kaupu müügihindadega. Brutotulu keskmise protsendi järgi saab arvutada järgmise valemi abil: VD = (T × P): 100, kus P on keskmine protsent brutotulust, T on käive. Keskmine brutotulu protsent on: P = ((TNn + TNp – TNv): (T + OK)) × 100. TNn on kauba juurdehindlus aruandeperioodi alguses, TNp on selle aja jooksul saadud kaupade juurdehindlus, TNv - pensionile jäänutele, OK - saldo aruandeperioodi lõpus. Kõrvaldamine tähendab toodete tagastamist tarnijatele või kahjude mahakandmist.

Jäägi sortimendi brutotulu arvutamiseks vajab raamatupidaja andmeid aruandeperioodi lõpus tuvastatud toote juurdehindluse summa kohta. Selle teabe saamiseks peaksite pidama arvestust iga kauba või rühmade kogunenud ja realiseerunud juurdehindluse kohta, kasutades samade meetoditega kaubamärgi juurdehindluse arvutamiseks. Selle summa kindlaksmääramiseks on vaja iga kuu lõpus teha inventuur. Seda meetodit peetakse kõige töömahukamaks. Kõige sagedamini kasutavad seda väikese käibega ettevõtted või need, kellel on vastav tarkvara. Seega arvutatakse brutotulu järgmiselt: VD = (TNn + TNp – TNv) – TNk, kus TNn on kaupade bilansi juurdehindlus aruandeperioodi alguses, TNp on saadud toodete juurdehindlus. aruandeperioodil on TNb kauba juurdehindlus kõrvaldatud kaupadelt ja TNK - aruandeperioodi lõpu jäägi juurdehindlus.

Kõigis toodud arvutusmeetodites (v.a keskmise protsendi meetod) saab saadud tulemust (realiseeritud marginaali summat) kasutada tulumaksu arvutamisel müüdud kauba ostuhinna leidmiseks. Aga raamatupidamises on laenuintressid kauba maksumuse sees. Maksuarvestuses kajastatakse see intress mittetegevuskuludes.

Keskmise protsendi meetodil ei pruugi raamatupidamises müüdud kaupade ostuhind kattuda samade näitajatega maksuarvestuses. Seda seletatakse asjaoluga, et erinevatel gruppidel võivad olla erinevad kindlustusmaksed. Raamatupidamises kaubavahetuse marginaalide arvutamisel keskmistatakse kõik andmed ning maksustamisel vähendatakse müügitulu ostetud kauba maksumuse võrra, mis määratakse vastavalt raamatupidamispoliitika.

Märgistuse ja marginaali mõiste (inimesed ütlevad ka "lõhe")üksteisega sarnased. Neid on lihtne segi ajada. Seetõttu määratleme kõigepealt selgelt nende kahe olulise finantsnäitaja erinevuse.

Hindade määramiseks kasutame juurdehindlust ja kogutulust puhaskasumi arvutamiseks marginaali. Absoluutarvudes on juurdehindlus ja marginaal alati samad, kuid suhtelises (protsentuaalses) väärtuses on need alati erinevad.

Valemid veeriste ja juurdehindluste arvutamiseks Excelis

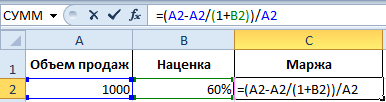

Lihtne näide marginaali ja juurdehindluse arvutamiseks. Selle ülesande täitmiseks vajame ainult kahte finantsnäitajat: hinda ja maksumust. Me teame toote hinda ja maksumust, kuid peame arvutama juurdehindluse ja marginaali.

Excelis marginaali arvutamise valem

Looge Excelis tabel, nagu on näidatud joonisel:

Sisestage sõna veerise D2 all olevasse lahtrisse järgmine valem:

Selle tulemusena saame marginaali mahu näitaja, meie jaoks oli see: 33,3%.

Excelis märgistuse arvutamise valem

Liigutage kursor lahtrisse B2, kus tuleks kuvada arvutuste tulemus, ja sisestage sinna valem:

Selle tulemusena saame järgmise juurdehindluse protsendi: 50% (lihtne kontrollida 80+50%=120).

Erinevus veerise ja juurdehindluse vahel näite abil

Mõlemad finantssuhtarvud koosnevad kasumist ja kuludest. Mis vahe on juurdehindlusel ja marginaalil? Ja nende erinevused on üsna märkimisväärsed!

Need kaks finantssuhtarvu erinevad nende arvutamise viisi ja tulemuste poolest protsentides.

Juurdehindlused võimaldavad ettevõtetel kulusid katta ja kasumit teenida. Ilma selleta läheks kaubandus ja tootmine miinusesse. Ja marginaal on tulemus peale juurdehindlust. Sest selge näide Defineerime kõik need mõisted valemitega:

- Toote hind = kulu + juurdehindlus.

- Marginaal on hinna ja maksumuse vahe.

- Marginaal on kasumiosa, mida hind sisaldab, seega ei saa marginaal olla 100% või rohkem, kuna iga hind sisaldab ka osa kulust.

Juurdehindlus on see osa hinnast, mille lisasime kuludele.

Marginaal on see osa hinnast, mis jääb alles pärast kulu lahutamist.

Selguse huvides tõlkime ülaltoodu valemitesse:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Näitajate kirjeldus:

- N – märgistuse indikaator;

- M – marginaali näitaja;

- Ct – toote hind;

- S – maksumus.

Kui arvutame need kaks näitajat arvudes, siis: juurdehindlus = marginaal.

Ja kui protsentides, siis: Markup > Margin.

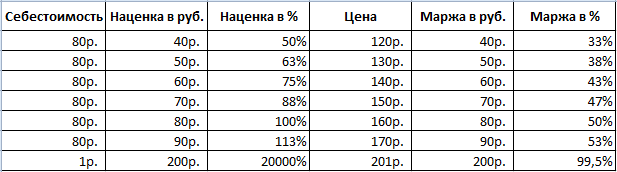

Pange tähele, et juurdehindlus võib olla kuni 20 000% ja marginaali tase ei tohi kunagi ületada 99,9%. Vastasel juhul on maksumus = 0 r.

Kõik suhtelised (protsentuaalsed) finantsnäitajad võimaldavad kuvada nende dünaamilisi muutusi. Seega jälgitakse näitajate muutusi konkreetsetel ajaperioodidel.

Need on proportsionaalsed: mida suurem juurdehindlus, seda suurem on marginaal ja kasum.

See annab meile võimaluse arvutada ühe näitaja väärtused, kui meil on teise väärtused. Näiteks võimaldavad juurdehindlusnäitajad ennustada tegelikku kasumit (marginaali). Ja vastupidi. Kui eesmärk on saavutada teatud kasum, peate välja mõtlema, milline juurdehindlus määrata, mis viib soovitud tulemuseni.

Enne harjutamist teeme kokkuvõtte:

- marginaali jaoks vajame müügisumma ja juurdehindluse näitajaid;

- Juurdehindluse jaoks vajame müügisummat ja marginaali.

Kuidas arvutada marginaali protsentides, kui me teame juurdehindlust?

Selguse huvides esitame praktiline näide. Pärast aruandlusandmete kogumist sai ettevõte järgmised näitajad:

- Müügimaht = 1000

- juurdehindlus = 60%

- Saadud andmete põhjal arvutame maksumuse (1000 - x) / x = 60%

Seega x = 1000 / (1 + 60%) = 625

Arvutage marginaal:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

See näide järgib Exceli marginaali arvutamise valemit:

Kuidas arvutada juurdehindlust protsentides, kui me teame marginaali?

Eelmise perioodi müügiaruanded näitasid järgmisi näitajaid:

- Müügimaht = 1000

- marginaal = 37,5%

- Saadud andmete põhjal arvutame maksumuse (1000 - x) / 1000 = 37,5%

Seega x = 625

Arvutame juurdehindluse:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Exceli märgistusvalemi arvutamise algoritmi näide:

Märge. Valemite kontrollimiseks vajutage vastavale režiimile lülitumiseks klahvikombinatsiooni CTRL+~ (klahv “~” asub enne klahvi). Sellest režiimist väljumiseks vajutage uuesti.

See küsimus peaks ettevõtjatele huvi pakkuma vähemalt kahel põhjusel. Esiteks on vaja oma kaubale enne müüki paika panna adekvaatsed konkurentsivõimelised hinnad (hinnakujundus). Teiseks arvutage õigesti hind, millega konkurendid ostavad.

Kauba juurdehindlus- See on lisand toote maksumusele, mis moodustab lõpliku hinna. Õigesti arvutatud juurdehindlus annab ettevõtjale võimaluse mitte ainult katta ettevõtte korraldamise kulusid, vaid saada ka loodetud tulu. Tavaliselt määratakse kaubanduslik marginaal protsendina toote maksumusest.

Mis määrab toote juurdehindluse?

Märgistustase sõltub:

- toode ise, selle tarbijaomadused, kvaliteet ja nõudlus, toodet tootva tootja konkurentsivõime;

- müügi korraldamisega seotud kulud (kauba ladustamine, transport, lõpptarbijale tarnimine);

- maksusummast. Maksuprotsent lisatakse tavaliselt toote juurdehindlusele, tänu millele kaitseb ettevõte end kahjude eest.

Kuidas toodet õigesti märgistada?

Lõplik hind, millega oma toodet pakute, peaks eelkõige ostjaid rahuldama. Seetõttu ei ole kauplemisel rangelt kehtestatud koefitsiente, millest tuleb hinnakujundusel kinni pidada. Kuid segmentide jaoks on olemas keskmised näitajad, millele saate tugineda:

- riided ja jalanõud: 40–105% juurdehindlus

- suveniirid, aksessuaarid ja ehted: rohkem kui 100%

- autode, autode ja mootorrataste tarvikute varuosad: 30 - 55%

- majapidamistarbed, kirjatarbed: 25–65%

- kosmeetika: 25–75%

Näide: teie tarnija müüs teile parfüümi 50 dollari eest. Kosmeetikatoodete juurdehindlus võib varieeruda 25–75 protsenti. Oletame, et valite 40%.

50$ * 40% = 20.

Teie müügihind sel juhul:

50+20=70$

Arvutame juurdehindluse:

40/25-1 = 60%

Kuidas teada saada konkurentide ostuhindu?

Ettevõtjana võite olla huvitatud oma konkurentide ostuhindadest lihtsal põhjusel: teil on üks tarnija ja soovite kindlaks teha, kas konkurendil on tarnija juures mingeid soodustingimusi. Lihtsamalt öeldes, kas tarnija müüb toodet teile ja teie konkurentidele sama hinnaga.

Selleks valige võrdlemiseks kategooria. Näiteks hindame T-särke. Konkurent müüb selle 20 dollari eest. Teate, et lepingutingimuste kohaselt ei saa konkurent, nagu teie, sellele tootele lisada juurdehindlust üle 60%. Konkurendi ostuhinna arvutamiseks tuleb juurdehindlusele lisada üks ja seejärel jagada lõpphind saadud arvuga.

Ülaltoodud näites näeksid arvutused välja järgmised:

20/1,6=12,5$.

Loodame, et oleme aidanud teil mõista, kuidas arvutada kaubamarginaale ja määrata kauba müügihinda.

Iga müüja püüab kasumi teenimiseks müüa oma kaupu kõrgeima hinnaga. Toote ostuhinna ja selle müügihinna vahe on kaubanduslik marginaal. See juurdehindlus ei saa olla võrdne nulliga, kuna müüja kannab transpordi-, personali-, kaubanduspind ja nii edasi. Ostuhinnaga ilma lisatasuta müümine on müüja jaoks kahjumlik.

Toodete juurdehindluse suurus sõltub paljudest teguritest. Nendeks on konkurentsi olemasolu ja intensiivsus, toote kvaliteet, kaubamärgi “reklaamimine”, elanikkonna ostujõud, aga ka piiravad meetmed, mida riik kehtestab teatud tüüpi (gruppidele) sotsiaalselt olulistele kaupadele. Nende tegurite kombinatsioon ei võimalda meil üheselt vastata küsimusele, milline peaks olema juurdehindlus millal jaekaubandus.

Tänapäeval ei ole Venemaal enamiku kaupade puhul kaupade maksimaalset juurdehindlust seadusega kehtestatud. See tähendab, et näiteks kui olete unikaalse toote omanik, saate selle tinglikult 1000 rubla eest ostes määrata hinnaks 1 000 000 rubla. Lõppude lõpuks on selline toode ainult teil. Kuid ka siin on piirang. Selle piirangu kehtestab müüjale turg. Kes ostab selle hinnaga vidina või riideid? Kas selle toote tarbijaväärtus on nii kõrge?

Võimalus määrata tootele optimaalne hind ehk arusaam, kuidas toodet õigesti märgistada, määrab müüja teadmised või, kui soovite, talent. Kui teie toote hind konkurentidelt jääb teatud piiridesse, siis märkimisväärne hinnatõus teile kasumit ei too, kuna müügimaht väheneb ning juurdehindluse alandamine ei pruugi käivet suurendada ja müüja saab kahju.

Kaubandusmarginaali arvutamine

Müüja kasum sõltub nii kaubavahetuse marginaalist kui ka müügimahust.

Ostuhinna väga kõrge juurdehindlus võib oluliselt vähendada müügimahtu ja selle ebamõistlik vähendamine alahindab üldist kasumit. Esiteks, vaatame tegureid, mis mõjutavad kaubamärgi juurdehindluse väärtust. See on esiteks:

- tugevate konkurentide olemasolu;

- jaemüügipunkti kaugus kauba tarnijatest;

- sarnaste toodete sortiment jaemüügipunktis (näiteks šokolaadimarkide arv kondiitritoodete osakonnas);

- majutust külastatavas kohas suur hulk inimestest;

- tunnustust kaubamärk(bränd);

- kas teie toode on tarbekaup või kestvustoode.

Loe ka: Käibekapitali käibe näitajad

Toote minimaalset juurdehindlust maksustamise eesmärgil saab arvutada tasuvuspunkti alusel. Seda saab teha lihtsa meetodi abil.

Näiteks ostis ettevõtja partii sarnaseid tooteid 100 000 rubla eest ja loodab selle ühe kuu jooksul maha müüa. Samal ajal on tema kulud ruumide rentimiseks 5000 rubla, personali palgad 25 000 rubla ja muud kulud (raamatupidamine, koristamine, transport 10 000 rubla. Siis on minimaalne juurdehindlus:

Juurdehindlus = (5000+25000+10000)*100/100000 = 40%

Ostuhinna väiksem lisatasu toob kahjumit, suurem aga kasumit. Kui aga käive kasvab ja ettevõtja suudab partii poole kuuga maha müüa, siis minimaalne juurdehindlus on:

Juurdehindlus = (2500+12500+5000)*100/100000 = 20%

See lihtne näide näitab, et 30% lisatasuga võite saada nii 10 000 rubla kahjumit kui ka 20 000 rubla kasumit kuus. See tähendab, et saate 20 000 rubla kasumit kas juurdehindlust 60% suurendades või käivet kahekordistades.

Siiski tuleb meeles pidada, et hinna alandamine ei taga alati käibe kasvu. Kaubamärgiga hooajakaupade puhul võib juurdehindlus esimestel "kuumadel" müügikuudel (nädalatel) ulatuda 400-500% või isegi rohkem. Seetõttu määravad müüjad väljaspool hooaega allahindlusi kuni 70% ja teenivad siiski kasumit.

Kas juurdehindlus peaks olema kõikidele toodetele sama?

Kui ettevõtja müüb piiratud tootevalikut, määrab ta igale kaubale individuaalse juurdehindluse ja suudab paindlikult reageerida nõudluse kõikumisele. Selline lähenemine on keeruline, kui jaemüügipunktis on lai sortiment, isegi puhtalt tehnilisest aspektist (raske on sageli vahetada hinnasilte sadadel riiulitel välja pandud näidistel), kuigi tänapäevane "tark" arvutiprogrammid oskab analüüsida müügi edenemist ja anda müüjale nõu.

Tavaliselt jagavad ettevõtjad oma tooted tooterühmadesse. Näiteks lihatooted, piimatooted, toidukaubad, kondiitritooted ja nii edasi. Millise protsendi järgi tuleks jaekaubanduses kaubale määrata juurdehindlus erinevad rühmad Tooteid saab hinnata konkurentide hindu analüüsides.

Märgistuse ja marginaali mõisted (inimesed kutsuvad seda ka "lõheks") on sarnased. Neid on lihtne segi ajada. Seetõttu määratleme kõigepealt selgelt nende kahe olulise finantsnäitaja erinevuse.

Hindade määramiseks kasutame juurdehindlust ja kogutulust puhaskasumi arvutamiseks marginaali. Absoluutarvudes on juurdehindlus ja marginaal alati samad, kuid suhtelises (protsentuaalses) väärtuses on need alati erinevad.

Valemid veeriste ja juurdehindluste arvutamiseks Excelis

Lihtne näide marginaali ja juurdehindluse arvutamiseks. Selle ülesande täitmiseks vajame ainult kahte finantsnäitajat: hinda ja maksumust. Me teame toote hinda ja maksumust, kuid peame arvutama juurdehindluse ja marginaali.

Excelis marginaali arvutamise valem

Looge Excelis tabel, nagu on näidatud joonisel:

Sisestage sõna veerise D2 all olevasse lahtrisse järgmine valem:

Selle tulemusena saame marginaali mahu näitaja, meie jaoks oli see: 33,3%.

Excelis märgistuse arvutamise valem

Liigutage kursor lahtrisse B2, kus tuleks kuvada arvutuste tulemus, ja sisestage sinna valem:

Selle tulemusena saame järgmise juurdehindluse protsendi: 50% (lihtne kontrollida 80+50%=120).

Erinevus veerise ja juurdehindluse vahel näite abil

Mõlemad finantssuhtarvud koosnevad kasumist ja kuludest. Mis vahe on juurdehindlusel ja marginaalil? Ja nende erinevused on üsna märkimisväärsed!

Need kaks finantssuhtarvu erinevad nende arvutamise viisi ja tulemuste poolest protsentides.

Juurdehindlused võimaldavad ettevõtetel kulusid katta ja kasumit teenida. Ilma selleta läheks kaubandus ja tootmine miinusesse. Ja marginaal on tulemus peale juurdehindlust. Selge näite saamiseks defineerime kõik need mõisted valemitega:

- Toote hind = kulu + juurdehindlus.

- Marginaal on hinna ja maksumuse vahe.

- Marginaal on kasumiosa, mida hind sisaldab, seega ei saa marginaal olla 100% või rohkem, kuna iga hind sisaldab ka osa kulust.

Juurdehindlus on see osa hinnast, mille lisasime kuludele.

Marginaal on see osa hinnast, mis jääb alles pärast kulu lahutamist.

Selguse huvides tõlkime ülaltoodu valemitesse:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Näitajate kirjeldus:

- N – märgistuse indikaator;

- M – marginaali näitaja;

- Ct – toote hind;

- S – maksumus.

Kui arvutame need kaks näitajat arvudes, siis: juurdehindlus = marginaal.

Ja kui protsentides, siis: Markup > Margin.

Pange tähele, et juurdehindlus võib olla kuni 20 000% ja marginaali tase ei tohi kunagi ületada 99,9%.

Kuidas arvutada toote juurdehindlust?

Vastasel juhul on maksumus = 0r.

Kõik suhtelised (protsentuaalsed) finantsnäitajad võimaldavad kuvada nende dünaamilisi muutusi. Seega jälgitakse näitajate muutusi konkreetsetel ajaperioodidel.

Need on proportsionaalsed: mida suurem juurdehindlus, seda suurem on marginaal ja kasum.

See annab meile võimaluse arvutada ühe näitaja väärtused, kui meil on teise väärtused. Näiteks võimaldavad juurdehindlusnäitajad ennustada tegelikku kasumit (marginaali). Ja vastupidi. Kui eesmärk on saavutada teatud kasum, peate välja mõtlema, milline juurdehindlus määrata, mis viib soovitud tulemuseni.

Enne harjutamist teeme kokkuvõtte:

- marginaali jaoks vajame müügisumma ja juurdehindluse näitajaid;

- Juurdehindluse jaoks vajame müügisummat ja marginaali.

Kuidas arvutada marginaali protsentides, kui me teame juurdehindlust?

Selguse huvides toome praktilise näite. Pärast aruandlusandmete kogumist sai ettevõte järgmised näitajad:

- Müügimaht = 1000

- juurdehindlus = 60%

- Saadud andmete põhjal arvutame maksumuse (1000 - x) / x = 60%

Arvutage marginaal:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

See näide järgib Exceli marginaali arvutamise valemit:

Kuidas arvutada juurdehindlust protsentides, kui me teame marginaali?

Eelmise perioodi müügiaruanded näitasid järgmisi näitajaid:

- Müügimaht = 1000

- marginaal = 37,5%

- Saadud andmete põhjal arvutame maksumuse (1000 - x) / 1000 = 37,5%

Seega x = 625

Arvutame juurdehindluse:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Exceli märgistusvalemi arvutamise algoritmi näide:

Laadige alla arvutamise näide Excelis

Märge. Valemite kontrollimiseks vajutage vastavale režiimile lülitumiseks klahvikombinatsiooni CTRL+~ (klahv “~” asub enne seda). Sellest režiimist väljumiseks vajutage uuesti.

Kaubandusettevõtted kajastavad saadud kaubad sageli kontole 41 “Kaubad” nende müügihinnaga. Aga kuna sees on ka juurdehindlus, siis on raamatupidamiseks eraldatud konto 42 “Kaubanduse juurdehindlus”. Mõistame selle indikaatori kujunemist kaupade postitamisel ja õppige arvutama müüdud toodete juurdehindlust.

Kauba ostuhinna juurdehindluse protsent on reguleeritud ettevõtte raamatupidamispoliitikaga: see kehtestatakse tellimuse alusel ja võib müüdud toodete kogumahu kohta olla sama või erinevate tooterühmade puhul erinev.

Kauba kättesaamisel kajastub juurdehindluse summa konto 41 deebetis ja konto 42 kreeditis ning nende müümisel ja finantstulemuse tuvastamiseks tuleb juurdehindlus arvutada äratab ärimehes huvi. Seetõttu mõtleme välja, kuidas arvutada aruandeperioodil müüdud kaupade juurdehindlust.

Selle näitaja väärtus katab tegevuskulud ja annab müügitulu. Ettevõtja, teades juurdehindluse suurust ja vastavalt ka finantstulemust, analüüsib tulemusi ja kavandab ettevõtte edasisi samme ning vajadusel esitab föderaalse maksuteenistuse nõudmisel arvutuse.

Seda näitajat määratletakse kui tulu ja müüdud kaupade ostuhinna vahet.

Arvutused tehakse vastavalt:

- kaubanduskäive üldiselt,

- kaubakäibe ulatus,

- keskmine protsent.

Ettevõtte kui terviku käibe juurdehindluse suuruse arvutamise meetod on vastuvõetav, kui ettevõte on kehtestanud kogu ostetud kauba mahule sama juurdehindluse protsendi. Arvestus sisaldab ka käibenäitajat (krediidikäibete arv. 90 - “Tulu”).

Näide nr 1.

Ettevõtte kvartalikäive on 12 350 000 rubla. Kehtestatud juurdehindluse protsent oli 25%. Leidke juurdehindluse summa:

TN = T * RTN /100,

kus T on t/revolutsioon,

RTN – % arvutatud juurdehindlusest.

RTH = TH%/ (100 + TH) * 100,

kus TN% on % ettevõttes aktsepteeritud preemiast.

RTH = 25/(100+25)*100 = 20%

TN = 12 350 000 * 20/100 = 2 470 000 hõõruda.

Käibe sortimendi arvutamise meetod on rakendatav ettevõtetes, kus üksikutele kaubagruppidele on kehtestatud erinevad juurdehindluse protsendid. Vajalik tingimus raamatupidamine sellistes ettevõtetes on käibe kajastamine kaubagruppide kaupa, mida ühendab üks juurdehindluse suurus. Arvutusvalem on järgmine:

TN = (T1* RTN1 + T2* RTN2 +…

Kuidas arvutada juurdehindlust protsentides: valem

Тn*РТНn) / 100,

kus T1, T2,…, Tn - t/käive teatud tooterühmade puhul,

RTN1, RTN2,.. RTNn - nendele rühmadele vastavad arvutatud juurdehindlused.

РТНn = ТН%n/ (100 + ТН%n) * 100,

kus ТН%1, ТН%2,...ТН%n on iga tooterühma lisatasud %.

Loendusnäide nr 2

Kauba müügikäive 1. gr. 25% juurdehindlusega moodustas 5 255 000 rubla, 2. gr. 35% juurdehindlusega moodustas 6 980 000 RUB.

Kokku 12 235 000 hõõruda.

Määrame iga tooterühma jaoks RTN-i:

RTH2 = 35/(100+35)*100= 25%

Seetõttu TN = (5 255 000 * 20 + 6 980 000 * 25) / 100 = 2 796 000 hõõruda.

Keskmise protsendi arvutamise valik hõlmab kasutatava keskmise protsendi määramist ning seda peetakse kõige tavalisemaks ja mugavamaks.

TN = T * P%av/100,

kus P%av on keskmine juurdehindluse %, mis määratakse järgmiselt:

Psr = (TNn + TNp - TNv) / (T + Ok) * 100, kus

ТНн - konto algsaldo. 42,

ТНп - käive rubla järgi. 42,

TNv - käive vastavalt kontole. 42,

Ok – lõppkonto saldo. 41.

Arvutusnäide nr 3.

1. kvartali tulud - 15 600 000 RUB.

Käive vastavalt kontole 42 - 3 620 400 hõõruda.

Käive vastavalt kontonumbrile 42-120 000 hõõruda.

Arvutame P%av = (2 650 900 + 3 620 400 - 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Leiame juurdehindluse summa TN = 15 600 600 * 34,98 / 100 = 5 456 880 rubla.

Küsimused ja vastused teemal

Materjali kohta pole veel küsimusi esitatud, teil on võimalus olla esimene, kes seda teeb

Nagu teate, elab iga kaubandusettevõte juurdehindlusest, mis on vajalik kulude katmiseks ja kasumi teenimiseks:

Kulu + juurdehindlus = müügihind

Mis on marginaal, milleks seda vaja on ja kuidas see erineb juurdehindlusest, kui on teada, et marginaal on müügihinna ja omahinna vahe?

Selgub, et see on sama summa:

Markup = marginaal

Mis vahet sellel on?

Erinevus seisneb nende näitajate arvutamises protsentides (juurdehind viitab kulule, marginaal viitab hinnale).

Juurdehindlus = (müügihind – maksumus) / kulu * 100

Marginaal = (müügihind – maksumus) / müügihind * 100

Selgub, et digitaalses mõttes on juurdehindluse ja marginaali suurus võrdsed, kuid protsentides on juurdehindlus alati suurem kui marginaal.

Näiteks:

Marginaali ei saa olla 100% (erinevalt juurdehindlusest), sest sellisel juhul peaks Kulu olema võrdne nulliga ((10-0)/10*100=100%), mida teatavasti ei juhtu!

Nagu kõik suhtelised (protsentides väljendatud) näitajad, aitavad juurdehindlus ja marginaal näha protsesse dünaamikas. Nende abiga saate jälgida, kuidas olukord periooditi muutub.

Tabelit vaadates näeme selgelt, et juurdehindlus ja marginaal on otseselt proportsionaalsed: mida suurem juurdehindlus, seda suurem on marginaal ja seega ka kasum.

Nende näitajate vastastikune sõltuvus võimaldab arvutada ühe näitaja teise järgi.

Seega, kui ettevõte soovib saavutada teatud kasumitaset (marginaali), peab ta arvutama toote juurdehindluse, mis võimaldab tal seda kasumit saada.

Näiteks arvutame:

— marginaal, teades müügisummat ja juurdehindlust;

— juurdehindlus, teades müügisummat ja marginaali

Müügisumma = 1000 rubla.

juurdehindlus = 60%

(1000 – x) / x = 60%

Seega x = 1000 / (1 + 60%) = 625

Jääb üle leida marginaal:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Seega näeb juurdehindluse ja müügimahu kaudu marginaali arvutamise valem välja järgmine:

Marginaal = (müügimaht – müügimaht / (1 + juurdehindlus)) / müügimaht * 100

Müügisumma = 1000 rubla.

marginaal = 37,5%

Võtame maksumuseks "x" ja loome ülaltoodud valemi põhjal võrrandi:

(1000–x) / 1000 = 37,5%

Seega x = 625

Jääb üle vaid märgistus leida:

1000 — 625 = 375

375 / 625 * 100 = 60%

Seega näeb marginaali ja müügimahu kaudu juurdehindluse arvutamise valem välja järgmine:

Markup = (müügimaht – (müügimaht – marginaal * müügimaht)) / (müügimaht – marginaal * müügimaht) * 100

See küsimus peaks ettevõtjatele huvi pakkuma vähemalt kahel põhjusel.

Esiteks, on vaja enne müüki määrata oma kaubale adekvaatsed konkurentsivõimelised hinnad (viia läbi hinnakujundus).

Teiseks- arvutage õigesti hind, millega konkurendid ostavad.

Kauba juurdehindlus- See on lisand toote maksumusele, mis moodustab lõpliku hinna. Õigesti arvutatud juurdehindlus annab ettevõtjale võimaluse mitte ainult katta ettevõtte korraldamise kulusid, vaid saada ka loodetud tulu. Tavaliselt määratakse kaubanduslik marginaal protsendina toote maksumusest.

Mis määrab toote juurdehindluse?

Märgistustase sõltub:

- toode ise, selle tarbijaomadused, kvaliteet ja nõudlus, toodet tootva tootja konkurentsivõime;

- müügi korraldamisega seotud kulud (kauba ladustamine, transport, lõpptarbijale tarnimine);

- maksusummast. Maksuprotsent lisatakse tavaliselt toote juurdehindlusele, tänu millele kaitseb ettevõte end kahjude eest.

Kuidas toodet õigesti märgistada

Lõplik hind, millega oma toodet pakute, peaks eelkõige ostjaid rahuldama. Seetõttu ei ole kauplemisel rangelt kehtestatud koefitsiente, millest tuleb hinnakujundusel kinni pidada. Kuid segmentide jaoks on olemas keskmised näitajad, millele saate tugineda.

Nt:

- riided ja jalanõud: 40–105% juurdehindlus

- suveniirid, aksessuaarid ja ehted: rohkem kui 100%

- autode, autode ja mootorrataste tarvikute varuosad: 30 - 55%

- majapidamistarbed, kirjatarbed: 25–65%

- kosmeetika: 25-75%

Näide: teie tarnija müüs teile parfüümi 50 dollari eest. Kosmeetikatoodete juurdehindlus võib varieeruda 25–75 protsenti.

Kuidas juurdehindlust arvutada

Oletame, et valite 40%.

Teie müügihind sel juhul:

Arvutame juurdehindluse:

Kuidas teada saada konkurentide ostuhindu

Ettevõtjana võite olla huvitatud oma konkurentide ostuhindadest lihtsal põhjusel: teil on üks tarnija ja soovite kindlaks teha, kas konkurendil on tarnija juures mingeid soodustingimusi. Lihtsamalt öeldes, kas tarnija müüb toodet teile ja teie konkurentidele sama hinnaga.

Selleks valige võrdlemiseks kategooria. Näiteks hindame T-särke. Konkurent müüb selle 20 dollari eest. Teate, et lepingutingimuste kohaselt ei saa konkurent, nagu teie, sellele tootele lisada juurdehindlust üle 60%. Konkurendi ostuhinna arvutamiseks tuleb juurdehindlusele lisada üks ja seejärel jagada lõpphind saadud arvuga.

")