Milliseid postitusi käibemaksuagent teeb? Käsundusleping: maksu- ja raamatupidamine käibemaksuagent 1s 8.2

Vene Föderatsioonis registreerimata organisatsiooni puhul tegutseb ettevõte käibemaksuagendina (Vene Föderatsiooni maksuseadustiku artikli 161 punktid 1 ja 2). Samuti tegutsevad ostjad ja üürnikud riigi ja (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 3).

Samas märgivad osakonnad, et maksuagent saab käibemaksu mahaarvamise õiguse alles pärast maksu tasumist eelarvesse ja ostetud kauba, tööde või teenuste registreerimiseks vastuvõtmist (Venemaa Rahandusministeeriumi kirjad 06.21.13) nr 03-07-08/23545 ja 11.29.10 nr 03-07-08/334, Venemaa föderaalne maksuteenistus 12. augustil 2009 nr ShS-22-3/634@).

Samuti on "agendi" käibemaksu mahaarvamise kohustuslik tingimus arve, mille agent väljastab iseseisvalt viie kalendripäeva jooksul (Vene Föderatsiooni maksuseadustiku artikli 168 punkt 3 ja Venemaa Föderaalse Maksuteenistuse 12. augusti kiri). , 2009 nr ШС-22-3/634@).

Kuidas kajastada maksuagendi käibemaksu raamatupidamises

Reeglina ei teki praktikas raskusi maksuagendi käibemaksu kajastamisel raamatupidamisdokumentides. Vaatame olukorda näite varal.

Ettevõte ostis partii ehitusmaterjale Vene Föderatsioonis registreerimata välistöövõtjalt. Ta teeb oma raamatupidamises järgmised kanded:

DEEBIT 41 KREDIT 60

— vastaspoolelt ostetud kaubad võetakse arvestusse;

DEEBIT 19 KREDIT 60

— kajastub lepingujärgne käibemaksu summa;

DEEBIT 60 KREDIT 68

— kauba, tööde või teenuste tarnijale tasumisele kuuluvalt summalt peetakse kinni käibemaks;

DEEBIT 60 KREDIT 51 (52)

— makse kantakse üle kaupade, tööde, teenuste tarnijale;

DEEBIT 68 KREDIT 51

— “agentuuri” käibemaks kantakse eelarvesse;

DEEBIT 68 KREDIT 19

— "agentuuri" käibemaks aktsepteeritakse maksuagendi arvel mahaarvamiseks.

Kui lepingu esemeks on töö tegemine või teenuste osutamine (näiteks vara rentimine), tehakse esimene raamatupidamiskirje järgmisel kujul:

DEEBIT 20 (26, 44, 91) KREDIT 76

— kajastab raamatupidamise kulu tööde või teenuste, sh rendi vastuvõtmise akti allkirjastamise kuupäeva seisuga.

Märkigem, et kui äriühing on sõlminud lepingu välismaise vastaspoolega, siis tuleb varade ja kohustuste summad raamatupidamises ümber arvutada rubladesse välisvaluutas tehingu toimumise päeval kehtinud kursiga (p 4 ja 6). PBU 3/2006 “Varade ja kohustuste arvestus, mille maksumus on väljendatud välisvaluutas”, kinnitatud Venemaa Rahandusministeeriumi 27. novembri 2006. aasta korraldusega nr 154n).

Millised on tagajärjed, kui maksuagendi ei pea käibemaksu kinni?

Nüüd, kui maksuagent ei pea kinni ega kanna „agentuuri” käibemaksu eelarvesse, ähvardab teda Vene Föderatsiooni maksuseadustiku artikli 123 alusel trahv 20% maksusummast. Varem oli see norm sõnastatud mõnevõrra teisiti: Vene Föderatsiooni maksuseadustiku artikli 123 sõnasõnalisest lugemisest järeldub, et vastutus tekib siis, kui maksuagent ei kandnud maksu eelarvesse.

Oluline on meeles pidada, et enne Vene Föderatsiooni maksuseadustiku uue väljaande jõustumist tunnistasid mõned kohtud, et vastaspoolelt maksu kinni pidamata jätnud maksuagendi vastutusele võtmine on ebaseaduslik. Seega tunnistas Loodepiirkonna Föderaalne Monopolivastane Talitus oma 17. novembri 2005. aasta resolutsioonis nr A26-770/2005-28 maksuameti sanktsioone ebaseaduslikuks. Fakt on see, et välismaa vastaspool sai mitterahalist tulu. Ja maksuagent ei saanud eelarve tõttu käibemaksu kinni pidada. Sarnase otsuse tegi üheksas apellatsioonikohus 14. septembri 2012. aasta resolutsiooniga nr 09AP-25217/2012-AK (jäeti jõusse Moskva rajooni föderaalse monopolivastase teenistuse 18. detsembri 2012. aasta resolutsiooniga nr A40- 16152/12-90-73).

Enamus kohtuid oli aga seisukohal, et inspektoritel on õigus maksuagenti vastutusele võtta olenemata sellest, kas ta pidas kinni eelarvesse tasumata jäänud käibemaksu summa (Vene Föderatsiooni Konstitutsioonikohtu 02.10.2003 otsus nr. 384-O, Vene Föderatsiooni kõrgeima arbitraažikohtu pleenumi resolutsioon 28.02.01 nr 5, FAS Volga-Vjatski 02.17.2012 nr A43-7281/2011, Uralsky 05.11.90 nr. -3355/10-S2 (jäeti jõusse Vene Föderatsiooni kõrgeima vahekohtu otsusega 09.23.10 nr VAS-10832/10) ja Põhja -Kavkazsky 25. septembril 2008 nr F08-5634/2008 (jäeti jõusse Vene Föderatsiooni kõrgeima arbitraažikohtu 23. septembri 2010. a otsusega nr VAS-10832/10) ringkonnad). Nüüd on see seisukoht sätestatud seadusandlikul tasandil.

R. Juropov,

Vene Föderatsiooni riikliku avaliku teenistuse 3. klassi nõunik

Vene Föderatsiooni maksuseadustiku artiklis 161 on sätestatud:

- Kaupade (töö, teenuste), mille müügikohaks on Vene Föderatsiooni territoorium, müümisel maksumaksjate - välismaiste isikute poolt, kes ei ole maksuhalduris maksumaksjana registreeritud, määratakse maksubaasiks saadud tulu summa. nende kaupade (töö, teenused) müük, võttes arvesse maksu Maksubaas määratakse eraldi iga tehingu jaoks, mis hõlmab kaupade (tööde, teenuste) müüki Vene Föderatsiooni territooriumil, võttes arvesse seda peatükki.

- Käesoleva artikli lõikes 1 nimetatud maksubaasi määravad maksuagendid. Sel juhul tunnustatakse maksuagendid maksuametis registreeritud organisatsioonide ja üksikettevõtjatena, kes ostavad Vene Föderatsiooni territooriumil kaupu (tööd, teenuseid) käesoleva artikli lõikes 1 nimetatud välisriikide üksustelt. Maksuagendid on kohustatud arvestama, maksumaksjalt kinni pidama ja tasuma eelarvesse vastava maksusumma, olenemata sellest, kas nad täidavad maksumaksja kohustusi seoses maksu arvutamise ja tasumisega ning muid käesolevas peatükis sätestatud kohustusi.

Vaatleme olukorda välismaise organisatsiooni näitel, kellelt teenuseid ostame.

Sisestage kataloogi "Vastaspooled" vastaspool "Mitteresident (teenused)" ja määrake lipp "Tarnija".

Menüü: Täielik liides - Kataloogid - Töövõtjad

Pärast vastaspoole salvestamist vahekaardil "Kontod ja lepingud" avage tarnijaga vaikeleping ja minge vahekaardile "Täpsemalt".

Määrame lipu "Organisatsioon tegutseb käibemaksu tasumise maksuagendina", Esinduslepingu tüüp - valige "Mitteresident":

Vaatame meie näidet 2013. aasta esimeses kvartalis.

Ettemaks tarnijale teenuste eest

10. jaanuaril 2013 koostame dokumendi “Väljuv maksekorraldus” toimingu liigiga “Makse tarnijale”.

Sel juhul määrake kindlasti lipp "Tasuline". Väljale "% käibemaksu" märkige väärtus "Kiibemaksuta":

Meie puhul on arvestuspoliitikas kirjas, et dokumentide konteerimisel uuendatakse omavahelisi arveldusi:

Seetõttu määrab programm kohe dokumendi postitamisel selle toimingu ettemaksena ja kajastab seda kontol 60.02 “Arvutused väljastatud ettemaksete kohta”.

Teenuse kättesaamine

23. jaanuaril 2013 tutvustame dokumenti “Kauba ja teenuse kättesaamine” tehinguliigiga “Ost, vahendustasu”.

Menüü: Täisliides – Dokumendid – Hankehaldus

Dokument sisestatakse käibemaksu arvestuse valikuga “18% peale” (nupp “Hinnad ja valuuta”, “Summa koos käibemaksuga” on märkimata).

Pöörake tähelepanu! Esmased dokumendid on ilma käibemaksuta, programmis kajastame käibemaksu!

Selle allosas kuvatakse "Arvet pole vaja":

Sissetulevate teenuste kajastamiseks, näiteks kontol 44, peab kuluartiklik olema kulude laad "Turustuskulud":

Ettemaksu tasaarvestamiseks vastavalt 60.02 tuleb täita vahekaart "Ettemaks", kasutades nuppu "Täida":

Dokumendi “Kaubade ja teenuste kättesaamine” postitused on järgmised:

Pange tähele! Arve 19.04 ilmumine kirjavahetuses kontoga 76.NA ei too kaasa käibemaksu automaatset mahaarvamist ostureskontras nagu tavaolukorras.

„Käibemaksu esitamise“ registris näeme kajastuvat maksusummat väärtuse tüübiga „Maksuagent (välismaalased)“. See register on vajalik mahaarvamise edasiseks kajastamiseks osturaamatus (pärast agentuuri käibemaksu tasumist).

Käibemaksu arvestus

Dokumendi “Väljastatud arve” vormistamiseks 23.01.2013 tüübiga “Maksuagent” saab kasutada “Maksuagendi arvete registreerimise” töötlust:

Menüü: Raamatupidamine ja maksuarvestus - Käibemaks - Maksuagendi arvete registreerimine

Klõpsates nupul „Täida”, hõlmab see töötlemine maksuagendi lepingute alusel tehtud ettemakseid:

Vajutades nupule “Käivita”, kuvatakse väljastatud arve töötlemise tabeliosas.

Väljastatud arve näeb välja selline:

Dokumendi “Arve väljastatud” konteeringud:

Pöörake tähelepanu! Maksuagendi käibemaksu arvutamiseks pakub programm spetsiaalse alamkonto 68.32 “Käibemaks maksuagendi ülesannete täitmisel”.

Klõpsates nuppu “Mine”, saame vaadata “Dokumendi liikumised registrite järgi”:

„Käibemaksu kogunenud“ registris kajastuvat maksusummat näeme väärtuse tüübiga „Maksuagent (välismaalased)“. See register on vajalik arve kajastamiseks müügiraamatus.

Maksuagendi “Arve” kajastus müügiraamatus

Maksuagendi “Arve” kajastamiseks müügiraamatus on vaja koostada ja täita normatiivdokument “Müügiraamatu kannete koostamine”.

Menüü: Täisliides – Dokumendid – Müügiraamatu pidamine

Vahekaart “Maksemakse kogunenud” täidetakse pärast dokumendi konteerimist, konteerimist ei teki, toimub ainult liikumine “kogunenud käibemaksu” registris:

Käibemaksu tasumine (agentuur)

Käibemaksu me täies ulatuses ei maksa.

31. jaanuaril 2013 koostame dokumendi “Väljuv maksekorraldus” tehingutüübiga “Maksu ülekanne”.

Menüü: Täisliides – Dokumendid – Sularahahaldus

Sel juhul määrake kindlasti lipp "Tasuline". Kolmandaks analüütikuks märgime konto 68.32 ja märgime kindlasti väljamineva maksekorralduse, mille järgi kajastus välistarnijale tehtud makse:

Dokumendi “Väljaminev maksekorraldus” postitused on järgmised:

Maksuagendi “arve” kajastamine osturaamatus

Maksuagendi “Arve” kajastamiseks osturaamatus on vaja koostada ja täita normatiivdokument “Osturaamatu kannete koostamine”.

Menüü: Täisliides – Dokumendid – Osturaamatu pidamine

Märkige dokumendis kuupäev 31.03.2013, klõpsake nuppu "Täida" - "Täida dokument":

Täidetakse vahekaart "Maksuagendi käibemaksu mahaarvamine" ja summas, mis ei ületa agendi käibemaksu tasumist. Pärast dokumendi postitamist genereeritakse konteeringud ja liikumine toimub registris “Käibemaksu esitamine”:

Osturaamatu saate luua liideses “Raamatupidamine ja maksuarvestus”:

Menüü: Käibemaks – Osturaamat vastavalt resolutsioonile nr 1137

Standardaruannete abil saate analüüsida olukorda kontode 76.NA, 68.32, 19.04 jaoks.

Kui kontol 76.NA “Käibemaksuarvestused maksuagendi ülesannete täitmisel” puudub saldo, siis näitab see, et maksuagendi käibemaks on välismaisele tarnijale tasumiseks kogunenud:

Konto 68.32 “Käibemaks maksuagendi ülesannete täitmisel” saldo näitab, et maksuagendi käibemaksu ei ole täies ulatuses tasutud:

Sellest lähtuvalt näitab konto 19.04 „Käibemaks ostetud teenustelt“ saldo, et käibemaks on mahaarvatav ainult tasumise ulatuses:

Kui arvelt 68.32 tasutakse käibemaks järgmises kvartalis, siis saab arvelt 19.04 käibemaksu maha arvata. Samuti täidetakse automaatselt dokument “Ostureskontro kannete koostamine”.

Käibemaksu tasutakse Venemaal kaupade, tööde ja teenuste müügilt organisatsiooni üldise maksustamissüsteemi ja üksikettevõtja OSNO kohaldamisel.

Ettevõtluses võib aga ette tulla olukordi, kus tarnija, käibemaksukohustuslane, ei saa tasuda makse Vene Föderatsiooni eelarvesse. Sel juhul tegutseb ostja käibemaksu eelarvesse tasumise maksuagendina.

Kõiki neid olukordi kirjeldatakse Vene Föderatsiooni maksuseadustiku artiklis 161 (2. osa; 8. jagu; 21. peatükk):

- Kaupade, tööde, teenuste ostmine mitteresidentidelt Vene Föderatsiooni territooriumil;

- Vara rentimine või omandiõiguse omandamine riigiasutustelt;

- Konfiskeeritud kauba, aarete, mahajäetud esemete müük;

- Vahendusteenuste osutamine Venemaa Föderatsiooni territooriumil mitteresidentidele;

- Registris registreerimata laeva omandamine 45 päeva jooksul tehingu tegemise päevast;

- Toores loomanahkade, alumiiniumi ja selle sulamite, vanaraua ja värviliste metallide jäätmete müük.

Maksuagendi kohustuste täitmine ülalkirjeldatud olukordade ilmnemisel on määratud nii käibemaksukohustuslastele kui ka maksu erirežiimi kohaldavatele isikutele ja organisatsioonidele, samuti neile, kes on selle maksu tasumisest vabastatud (Vene Föderatsiooni maksuseadustiku artikkel 145). .

Maksuagendi tegevuse raamatupidamistoimingute kajastamiseks süsteemis 1C kasutatakse üldist skeemi, mida me nüüd kirjeldame

Makse, osalise makse, tarnijale ettemaksu tegemisel registreeritakse maksuagendi arve - 1C süsteemi sisestatakse dokumendid "Arvelduskontolt mahakandmine" toiminguga "Makse tarnijale" ja " Arve laekunud” selle dokumendi alusel genereeritud toimingukoodiga kujul “06” – Maksuagent, art. 161 NK. Üksikute tehingute puhul, näiteks kui ostja tegutseb vallavara rendilepingute alusel maksuagendina, koostatakse maksuagendi arved spetsiaalse töötlemise teel.

Postitamisel tehakse dokumendiga liikumisi kontol 68.32 “Käibemaks maksuagendi ülesannete täitmisel” ja akumulatsiooniregistris “Käibemaksumüük”.

Tarnitud kaubad, tööd, teenus võetakse ostja poolt arvele; Tarnijale varem tasutud ettemaks on tasaarvestamiseks vastu võetud - on koostatud dokument “Laekumised (aktid, arved)” ning tarnija esitatud arve (vajadusel) registreeritakse kviitungi dokumendi hüperlingi kaudu.

Tarnija esitatud käibemaksu kannab maksuagent Vene Föderatsiooni eelarvesse - koostatakse dokument "Arvelduskontolt mahakandmine" toiminguga "Maksu tasumine".

- Müügiraamat (tekitatakse automaatselt maksuagendi arve konteerimisel) – siin registreeritakse maksuagendi arvel eraldatud käibemaks, s.o. käibemaksu summa, mille maksuagent tasus tarnija eest Vene Föderatsiooni eelarvesse;

- Osturaamat (saate vahekaardi "Maksuagent" täitmisega sisestada käibemaksu reguleeriva toimingu "Osturaamatu kande koostamine") – siin registreeritakse käibemaks, mille ostjal-maksuagendil on õigus maha arvata art. . 171 Vene Föderatsiooni maksuseadustik. Pange tähele, et osturaamatusse tekib maksusoodustuse rakendamise kirje ainult siis, kui maks on eelarvesse tasutud (st selle skeemi eelmine punkt on täidetud).

Muidugi on kirjeldatud skeem liiga üldine ja erinevate äritehingute jaoks, milles ettevõte tegutseb maksuagendina, on 1C süsteemis erinevaid lahendusi, kuid selle artikli vorming ei tähenda kõigi võimalike olukordade ja nende arvestamist. juurutamine 1C tarkvaratoodetes.

Vaatleme üksikasjalikumalt toores loomanahkade, alumiiniumi ja selle sulamite, vanaraua ja värviliste metallide jäätmete müüki, kuna tegemist on Vene Föderatsiooni maksuseadustiku artikli 161 uue sättega, mis jõustub 1. jaanuar 2018.

Sellest kuupäevast alates on kõik ostjad, välja arvatud üksikisikud, kes ei ole üksikettevõtjad, ostes Venemaal käibemaksu maksvatelt organisatsioonidelt toornahku ja jääke (kui nad pole käibemaksuvabastust saanud), selle maksu maksuagendid.

Käibemaksu arvestab maksuagent arvestusliku maksumäära järgi. Käibemaksu summa eelarvesse tasumisel määratakse kumulatiivselt, võttes aluseks maksuagendi kõigi lõppenud maksustamisperioodi tehingute summa.

Selliste maksjate maksubaasi määramise hetk on:

- Kaupade, tööde, teenuste saatmise (üleandmise) päev;

- Tasumise (ettemaksu) päev kaupade, tööde, teenuste eelseisvate laekumiste vastu.

Kuidas seda toimingut 1C 8.3-s rakendatakse?

Avame jaotise "Kataloogid"/alajaotis "Ost ja müük"/"Lepingud". Vastaspoole lepingu kaardil lepingu tüübiga “Tarnijaga” teeme seaded osa “KM” osas:

- Määrake lipp "Organisatsioon tegutseb käibemaksu tasumise maksuagendina";

- Valime käsunduslepingu tüübi "Kauba müük" (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 8).

Ettemaksutehingute kirjed genereerivad süsteemis arvelduskontolt maha kantud dokumendid jaotises „Pank ja kassa“/alajaotis „Pank“/ajakiri „Pangaväljavõtted“.

Dokument “Arvelduskontolt mahakandmine” genereerib tarnijale üle kantud ettemaksu summa konteeringu konto 60.02 deebetile ja konto 51 kreedit.

Ajal, mil tarnija saab tasu eelseisva vanametalli tarne eest, peab ostja täitma maksuagendi ülesandeid käibemaksu arvutamisel ning müüja peab laekunud ettemakse kohta väljastama arve käibemaksusummasid arvestamata koos märkega “ Käibemaksu arvutab maksuagent.

Selle toimingu registreerimiseks tuleb sisestada dokument “Arve laekunud” dokumendi “Arvelduskontolt mahakandmine” alusel. Dokument kajastab:

- Tarnijale üle kantud ettemaksu summa, võttes arvesse käibemaksusummasid (meie näites on see 50 000 rubla + 50 000 * 18% (käibemaksumäär jooksva kuupäeva seisuga)) - 59 000 rubla;

- Hinnanguline käibemaksumäär - 18/118;

- Käibemaksu summa - 9000 rubla. (59 000 RUB * 18/118).

- Ostja-maksuagendi poolt ettemaksu summalt arvestatud käibemaksu summa (müüjale);

- Mahaarvamiseks võetud ettemaksu käibemaksusumma vastavalt Art. Vene Föderatsiooni maksuseadustiku artikkel 171, ostja-maksuagent (enda jaoks).

Pange tähele et selle toimingu puhul võetakse maksuagendi käibemaksu arvesse kontol 68.52 "Teatud tüüpi kaupade maksuagendi käibemaks" (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 8).

Ühtlasi tehakse registritesse “Arvete logi”, “Käibemaksumüük” ja “Käibemaksuostud” kanded, et salvestada saadud arve kohta info, märkides ära väärtuse liigi ja sündmuse.

Kviitungi dokumendi kajastamiseks, tarnijale ettemaksu tasaarvestamiseks ja sissetuleva käibemaksu arvestamiseks kasutame dokumenti “Kviitung (akt, arve)” tehingutüübiga “Kauba (arve)”. Dokumendi saab koostada “Ostud”/alajaotises “Ostud”/”Laekumised (aktid, arved)”.

Koostame uue dokumendi ja täidame selle vastavalt tarnijalt saadud andmetele. Raamatupidamisregistris dokumendi konteerimisel kajastatakse kanded tarnesummast lähtuvalt tarnesummast tarnesummast lähtuvalt tasaarvestamiseks tarnijale tehtud ettemaksu, tarnijalt saadud vanametalli maksumuse ja müüjale maksuagendi poolt arvestatud käibemaksusummade.

„Käibemaksu esitamise“ registrisse lisatakse kanded liikumise liigi „Kviitung“ kohta. Sel juhul kajastub väärtus "Toode (maksuagent)" väljal "Väärtuse tüüp".

Vastavalt Art. Vene Föderatsiooni maksuseadustiku artikli 168 (punkt 5) kohaselt on tarnija-käibemaksukohustuslane värvilise metalli vanaraua saatmisel kohustatud esitama ostjale arve.

Pärast laekunud arve registreerimist genereeritakse tehingud kontol 76.NA - ostja-maksuagendi poolt tarnijale tarnekulult arvestatud käibemaksu summale ja registrisse “Käibemaksumüük” ilmub kanne, mis näitab väärtuse liik “Kaubad (maksuagent)” ja sündmus “Maksmisel kogunenud käibemaks”.

Raamatupidamisse võetakse vanametalli. Nüüd on ostjal-maksuagendil õigus käibemaksu mahaarvamisele:

- Vastavalt artikli 15 lõikele 15 Vene Föderatsiooni maksuseadustiku artikkel 171 - käibemaksu mahaarvamine pärast kauba saatmist - müüja jaoks;

- Vastavalt artikli lõikele 3 Vene Föderatsiooni maksuseadustiku artikkel 171 - käibemaksu mahaarvamine ostetud vanaraua maksumusest - endale.

Regulatiivsed käibemaksutoimingud

- Müügiraamatu kannete genereerimine

- Osturaamatu kannete genereerimine

Kui kõik toimingud perioodi jooksul sooritatakse ilma vigade ja “käsitsi” korrigeerimisteta, genereeritakse “Täida” nupu abil automaatselt käibemaksu reguleerivad dokumendid “Müügireskontro kannete koostamine” ja “Ostureskontro kannete koostamine”. Kasutajad saavad mugavuse huvides kasutada jaotises „Toimingud“/alajaotises „Perioodi sulgemine“ olevat „KM-arvestuse assistent“.

Pärast käibemaksu osturaamatus ja müügiraamatus kajastamise regulatiivsete toimingute tegemist kuvatakse tehingute kohta järgmised kanded:

- Tehingukoodi tüübiga 41 – käibemaksu arvestamine tasumiselt (ettemaksu) – tarnijale;

- Tehingukoodi tüübiga 43 – käibemaksu tagastamine tasumiselt (ettemakse) ostja poolt – enda jaoks;

- Tehingukoodi tüübiga 42 – saadetise käibemaksu arvestamine – tarnijale.

Kuna maksuagendiks olevate värviliste metallide vanametalli kokkuostjate eest eelarvesse tasumisele kuuluv maksusumma arvutatakse kogusummana, mida on suurendatud taastatud käibemaksuga ja vähendatud maksusoodustuste summaga (üksikasju vt artiklist 170- Vene Föderatsiooni maksuseadustiku nr 0172), on meie näites makstav summa 0 rubla:

Ostja - maksuagendi arvutatud käibemaksu summa - 27 000 rubla.

- 9000 hõõruda. – ettemaksult arvestatud käibemaks (tarnijale);

- 9000 hõõruda. – saadetise pealt arvestatud käibemaks (tarnijale);

- 9000 hõõruda. – Ettemaksusummalt tagasi saadud käibemaks pärast praagi üleandmist (endale).

Käibemaksu summa, mida ostja-maksuagendil on õigus maha arvata, on 27 000 rubla.

- 9000 hõõruda. – peale ettemaksu mahaarvatav käibemaks (endale);

- 9000 hõõruda. – käibemaks, mis tuleb maha arvata pärast vanametalli saatmist (tarnija puhul);

- 9000 hõõruda. – Käibemaks on mahaarvatav peale praagi üleandmist (endale).

Käibedeklaratsiooni täitmise kord kohustab maksuagenti täitma deklaratsiooni punkti 2. Kuid jaotis 2 ei taga näitajate kontrollisuhtarvude järgimist (see nõue sisaldub Vene Föderatsiooni föderaalse maksuteenistuse 23. märtsi 2015. aasta kirjas nr GD-4-3/4550@).

Maksustatavatel objektidel – müügireskontra kanded

- real 030 – andmed toimingukoodiga tüüp 42;

- Real 070 – summad tehingukoodi tüübiga 41;

- Real 080 – summad tehingukoodi tüübiga 44;

- Real 090 – summad tehingukoodi tüübiga 43.

- Real 120 – summad vormi 42, 44 tehingukoodidega;

- Real 130 – summad tehingukoodi tüübiga 41;

- Real 170 – 43 tüüpi tehingukoodiga summad.

Uurisime maksuagendi tegevuse raamatupidamistoimingute kajastamist 1C-süsteemis.

Vene Föderatsiooni maksuseadustik paneb organisatsioonidele ja üksikettevõtjatele kohustuse võtta ja maksta eelarvesse käibemaksu, kui nad müüvad kaupu, töid, teenuseid mitte ainult enda, vaid ka "selle mehe jaoks", s.o. täitma maksuagendi ülesandeid kaupade, tööde ja teenuste müümisel teistele maksumaksjatele. Sel juhul pole vahet, kas maksuagent ise on käibemaksukohustuslane. Maksuagentideks võivad olla ka need organisatsioonid (ettevõtjad), kes rakendavad erilisi maksurežiime ühtse põllumajandusmaksu, lihtsustatud maksusüsteemi, UTII või patendimaksusüsteemi näol.Maksuagendi poolt maksusummade ebaseadusliku kinnipidamise ja (või) ülekandmata jätmise eest on ette nähtud maksusanktsioon - trahv 20% maksusummast. Maksutrahvide vältimiseks kontrollige oma vastaspooli ja tehinguid nendega.

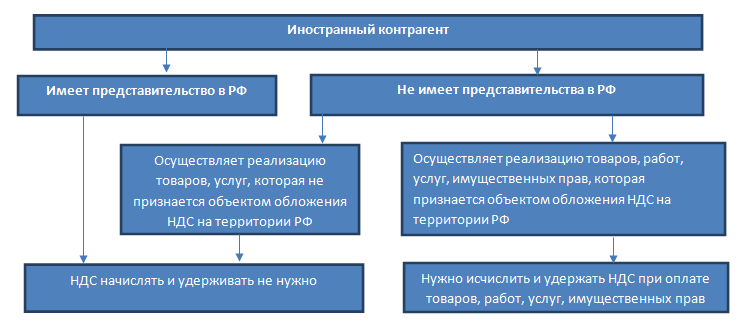

Allpool on diagramm, mis aitab teil välja selgitada, keda peetakse käibemaksuagendiks.

Vene Föderatsiooni maksuseadustiku artiklis 161 kirjeldatakse olukordi, kus maksuagent arvutab ja maksab maksja nimel käibemaksu eelarvesse. Vaatleme kahte kõige populaarsemat olukorda.

Olukord 1. Kaupade, tööde ja teenuste müük välismaiste organisatsioonide poolt Venemaal

Kui välismaisel organisatsioonil on Venemaal esindus, arvutab selline organisatsioon ise käibemaksu, maksab selle eelarvesse ja väljastab teile arve. Kui Vene Föderatsioonis esindust ei ole, peab kaupade, tööde, teenuste ostja arvestama käibemaksu ja pidama selle välismaisele müüjale makstud summalt kinni. Seetõttu on välismaise organisatsiooniga lepingu sõlmimisel vaja kontrollida välismaise organisatsiooni esinduse või filiaali olemasolu Venemaal.Kinnitamaks, et teil ei ole maksuagendi kohustusi, on kõige parem nõuda välismaise organisatsiooni Venemaal asuva esinduse maksuregistritunnistuse koopiat (milles on märgitud maksumaksja identifitseerimisnumber ja maksumaksja identifitseerimisnumber).

Samas, kui ostja sõlmib lepingu välismaise ettevõtte peakontoriga (tehingus ei osale Vene Föderatsioonis registreeritud filiaal), siis peab ostja vaatamata sellele täitma maksuagendi kohustusi. esinduse registreerimise olemasolu Vene Föderatsioonis (Venemaa rahandusministeeriumi kiri 12.11.2014 nr 03-07-08/57178).

Kui välismaine organisatsioon müüb kaupu, töid või teenuseid, mida Venemaal ei tunnistata käibemaksukohustuslaseks, ei pea ostja käibemaksu arvutama ega kinni pidama.

Välismaisele organisatsioonile tehtud maksetelt kinnipeetav maks arvutatakse järgmise valemi abil:

Näide. Välisorganisatsioon osutab Venemaa organisatsioonile infoteenuseid. Kooskõlas Art. Vene Föderatsiooni maksuseadustiku artikli 148 kohaselt tunnustatakse Vene Föderatsiooni teenuste osutamise territooriumina. Välispartnerid ei esitanud tõendit Vene Föderatsiooni maksuametis registreerimise kohta. Teenuse maksumus on 100 000 rubla. Venemaa organisatsioon peab teenuste eest tasumisel käibemaksu kinni pidama. Käibemaksu summa on 100 000*18/118 = 15 254,24 rubla. Lepingujärgne töövõtja saab "kätte" 84 745,76 RUB.

Sageli märgivad välismaised vastaspooled lepingutes, et soovivad saada oma kaupade, töö, teenuste eest teatud kindlat rahasummat ning ostja peab koguma kõik Venemaal tasumisele kuuluvad maksud, mis ületavad kindlaksmääratud summa, ja tasuma oma kulul.

Selline sõnastus lepingutes ei mõjuta maksuagendi ülesannete täitmist ega takista sellise lepingu alusel eelarvesse tasutud käibemaksu mahaarvamist.

Paljudel juhtudel peavad Venemaa organisatsioonid välisettevõtetele tehtud maksetelt kinni pidama mitte ainult käibemaksu, vaid ka tulumaksu (Vene Föderatsiooni maksuseadustiku artikkel 309). Kui organisatsioon on samaaegselt nii käibemaksu kui ka tulumaksu maksuagent, siis maksud arvutatakse järgmiselt: esmalt tuleks arvutada ja kinni pidada käibemaks ning seejärel tulumaks, jättes käibemaksusumma maksubaasist välja.

Näiteks maksab Venemaa ettevõte välisfirmale arendatud veebilehe kasutamise omandiõiguse maksumust 100 000 eurot. KM = 100 000 *18/118 = 15 254,24 eurot. Tulumaks = (100 000 -15 254,24) * 20% = 16 949,15 eurot. Maksusummad konverteeritakse rubladesse eelarvesse ülekandmise kuupäeva vahetuskursiga (Vene Föderatsiooni maksuseadustiku artikkel 45).

Juhime tähelepanu sellele, et välismaise organisatsiooni tulu maksumäär sõltub topeltmaksustamise vältimise rahvusvahelisest lepingust Venemaa Föderatsiooni ja selle riigi vahel, mille resident välisriigi vastaspool on. Leping võib ette näha välisriigi organisatsiooni tulude vabastamise maksustamisest Vene Föderatsiooni territooriumil või maksustamisest vähendatud maksumääraga. Kui riikide vahel sellist kokkulepet ei ole, tuleks kohaldada 20% määra.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 312 on välisriigi äriühingu tulu maksustamisest vabastamiseks Vene Föderatsiooni territooriumil või vähendatud maksumäärade kohaldamiseks vaja dokumentaalseid tõendeid:

Tegelik õigus käsutada lepingu alusel saadud tulu (eelkõige kinnitus, et vastaspool ei ole vahendaja).

Välisriigi organisatsioon peab esitama maksuagendile tõendavad dokumendid enne tulu väljamaksmise kuupäeva.

Olukord 2. Föderaal-, munitsipaalvara, Vene Föderatsiooni moodustavate üksuste varaga varustamine riigiasutuste ja juhtorganite, kohalike omavalitsusorganite poolt

Riigi- või vallavara üürilepingut sõlmides tuleb tähelepanu pöörata sellele, kes on lepingu alusel üürileandjaks. Üürilepingute sõlmimiseks on võimalikud järgmised võimalused:1) Üürileandja - linnavalitsus, riigivara halduskomisjon, vald või muu sarnane organ (kahepoolne leping). Sel juhul tunnistatakse üürnik maksuagendiks.

2) Üürileandja - linnavalitsus, riigivara halduskomisjon, vald või muu sarnane organ, bilansipidaja - ühtne asutus (kolmepoolne leping). Sel juhul tunnistatakse üürnik ka maksuagendiks.

3) Üürileandja - munitsipaal- või föderaalne ühtne asutus (kool, haigla, bussijaam jne). Sellised institutsioonid on sõltumatud maksumaksjad. Üürnik ei ole maksuagent.

4) Üürileandja on valitsusasutus. Selliste asutuste teenused ei ole käibemaksuga maksustatavad. Üürnik ei ole maksuagent.

Kui üürnik on maksuagent, siis on tal kohustus arvestada käibemaksu üüri maksmise hetkel. Maksusumma määratakse järgmiselt:

Käibemaksu eelarvesse tasumise tähtajad

Välispartnerilt tööde või teenuste ostmisel tasuvad maksuagendid eelarvesse samaaegselt välispartnerile raha maksmisega. Pangad ei võta välismaalasele vastu makset ilma maksekorralduseta käibemaksu tasumiseks eelarvesse (Vene Föderatsiooni maksuseadustiku artikkel 174). Välismaistelt organisatsioonidelt kaupade ostmisel tuleb maks kanda eelarvesse võrdsetes osades hiljemalt igal 25. päeval maksu arvutamise maksustamisperioodile järgneva kolme kuu jooksul.Samad tähtajad on kehtestatud ka riigi-/munitsipaalvara kasutuse rendiga seotud käibemaksu eelarvesse kandmiseks.

Praktikas on maksuagendil mugavam kanda käibemaks eelarvesse iga ostu sooritamisel tasumisel välismaalase või riigiasutuse/vallaga sõlmitud lepingu alusel. See võimaldab teil vältida tehnilisi vigu ja seega vältida trahvide ja trahvide kogunemist maksude hilinenud ülekandmise eest eelarvesse. Lisaks mõjutab makseperiood maksuagendi poolt eelarvesse tasutud käibemaksu summa mahaarvamise perioodi.

Arved

Maksuagent väljastab hiljemalt 5 kalendripäeva jooksul pärast tasumist kaupade, tööde, teenuste eest (mille müük on Vene Föderatsiooni territooriumil käibemaksukohustuslane) kahes eksemplaris. Üks eksemplar registreeritakse müügiraamatus, teine - hetkel tekib mahaarvamise õigus osturaamatusse.Arve ridadel 2, 2a, 2b märgib maksuagent müüja/liisinguandja andmed. Arve reale 2b (TIN ja KPP) lisatakse mõttekriipsud, kui müüja on välisriigi organisatsioon. Kui töid või teenuseid ostetakse välismaiselt organisatsioonilt, peab maksuagent arve reale 5 märkima käibemaksu eelarvesse kandnud maksekorralduse numbri ja kuupäeva.

Mahaarvamised

Eelkirjeldatud olukordades maksuagendiks tunnistatud isikud on kohustatud esitama maksuhaldurile käibedeklaratsiooni, olenemata sellest, kas nad ise on käibemaksukohustuslased või mitte. Samal ajal saavad käibemaksukohustuslased maksuagendid tasutud käibemaksu maha arvata. Agent, kes ei ole käibemaksukohustuslane, ei saa taotleda käibemaksu mahaarvamist, kuid tal on õigus tasutud käibemaksu summa arvata ostetud kaupade, tööde ja teenuste maksumusse.Kohustuslikud tingimused käibemaksu mahaarvamiseks:

1) on olemas maksedokumendid, mis kinnitavad käibemaksu tasumist eelarvesse;

2) kaubad (töö, teenused) nende kasutamiseks käibemaksuga maksustatavas tegevuses;

3) on olemas Teie (maksuagendi) poolt väljastatud arve;

4) ostetud kaubad (tööd, teenused) võetakse arvestusse. Käibemaksu saab maha arvata samal perioodil, mil käibemaks laekub eelarvesse muudel kohustuslikel tingimustel.

Näide: Organisatsioon rendib omavalitsuselt ruume büroo majutamiseks 300 000 rubla eest. kuus. Käibemaksu summa on 300 000 * 18/118 = 45 762,71 rubla. Käibemaksuga maksustatavate tehingute osakaal on 5% kogutulust (Vene Föderatsiooni maksuseadustiku artikli 170 punkt 4). 30. märtsil kannab organisatsioon eelarvesse 254 237,29 rubla. märtsi üürisumma ja 45 762,71 RUB. käibemaksu tasumise suunas. Vastavad üürimaksed on kogunenud raamatupidamises. 1. kvartali deklaratsiooni koostamisel kajastab organisatsioon: - maksuagendina tasumisele kuuluvat maksude kogunemist summas 45 762,71 rubla, - mahaarvatava käibemaksu summat 2 288,14 rubla. (45762,71 *5%). Eelarvesse tasutud käibemaksu ja mahaarvamiseks aktsepteeritud käibemaksu (43 474,57 RUB) vahet võtab organisatsioon arvesse tulumaksu arvutamisel ruumide rentimise kulude osana.

Seega, sõlmides lepingu välisriigi organisatsiooni või valitsusorganiga (omavalitsusega), võtab organisatsioon (ettevõtja) endale täiendavaid funktsioone ja kohustusi. Maksutagajärgede planeerimiseks tuleks enne “ebatavalise” vastaspoolega lepingu sõlmimist esmalt uurida tema staatust, hinnata, kuidas see staatus mõjutab maksude arvestamist ning varuda vajalikke dokumente ja kinnitusi.

Käibemaksuagent on organisatsioon, mis tegutseb vahendajana kaupade ja teenuste ostmise või müügi tehingutes kolmandatelt isikutelt, sealhulgas välismaistelt isikutelt. Maksuagent on kohustatud vormistama kõik käibemaksu arvutamise, tasumise ja tagastamiseks esitamisega seotud tehingud, sealhulgas omateenuste maksu.

Vaatleme olukorda, kus organisatsioon täidab punktis 1C 8.3 Raamatupidamine teenuste müümisel käibemaksuagendi ülesandeid. Ettevõte Magic Doe tellis nõustamisteenuseid organisatsioonilt Lawyer-Plus; Ettevõte Primer tegutseb vahendajana ehk käibemaksuagendina.

Ettevõtte Primer toimingute jada näeb sel juhul välja järgmine:

- Ettemaksu laekumine kliendilt.

- Ettemaksult kogunev käibemaks.

- Teenuse registreerimine.

- Käibemaksu laekumine (müügilt).

- Käibemaksu esitamine mahaarvamiseks (ainult laekunud ettemaksetelt).

- Makse töötlemine.

- Raha ülekanne testamenditäitjale (käskendile).

- Agendiaruande loomine.

- Käibemaksu laekumine (agendi tasu).

Joonisel 1 on kujutatud dokument, mille järgi Primer ettevõte saab Magic Doe kliendilt ettemaksu.

Juhtmestik on näha joonisel 2.

Järgmine etapp on (joonis 3). Peate selles oleva toimingutüübi koodi käsitsi asendama.

Postitusi tuleb ka käsitsi parandada – asendada konto 76.AB kontoga 76.NA (joonis 4).

Kontrollime, kas müügiraamatusse on ilmunud kanne (joon. 5)?

Kaupade müük maksuagendina

Nüüd saate selle rakendamiseks välja anda. Kuid erinevalt tavadokumendist, kui selle dokumendi koostab agent, peate märkima nii vastaspoole-kliendi kui ka vastaspoole-kliendi. Lisaks on punktis 1C 8.3 vaja korrektselt vormistada leping käsundiandjaga (joonis 6).

Nüüd täidame selle ära. Vahekaart "Agent Services" on "töötab" (joonis 7).

Müügi registreerimisel valitakse dokumendi päises klient („Magic Doe“) ja tabeliosas töövõtja („Advokaat-Plus“).

Dokumentide konteeringud on näha joonisel 8. Dokument genereerib tehingud 1C raamatupidamises, et tasaarvestada varem saadud ettemakseid, teenuste müüki ja maksuagendilt käibemaksu.

Hankige 267 videotundi 1C-s tasuta:

Käibemaksu kajastamine mahaarvamisel

1C 8.3 rakendusdokumendi alusel väljastatakse arve (joonis 9).

Müügiraamat on nüüd kaherealine - ettemaksu ja müügi jaoks (joon. 10).

Maksuagendil on õigus nõuda ettemaksetelt kogunenud käibemaksu mahaarvamiseks. Selleks peate 1C-s looma dokumendi "". See dokument täidetakse vastavalt eelnevalt väljastatud ettemaksuarvele (joonis 11).

Vahekaardil “Kaubad ja teenused” tuleb arve 76.02 käsitsi asendada 76.NA-ga (joonis 12) ja märkida ära “Kasuta osturaamatu kandena”, “Tehingud loomine” ja “Kasuta arveldusdokumenti arvena”. märkeruudud.

Selle tulemusena näeb konto 76.NA bilanss välja järgmine (joonis 13).

Ilmub vajalik kirje (joonis 14).

Maksebilanss vormistatakse dokumendis “” (joonis 15).

Nüüd oleks võimalik raha esinejale üle kanda. Kuid kõigepealt peate arvutama agendi töötasu ja vähendama selle summa võrra töövõtja makset.

Teatage müügivolinikule

Koostame dokumendi “” (joonis 16). Sellel on mitu järjehoidjat, peate need käsitsi täitma. 1C Raamatupidamine arvestab automaatselt ainult tasu, kui protsent on lepingus määratud.

Kui dokument on õigesti täidetud, koostatakse konteeringud (joonis 17):

Jääb vaid väljastada agentuuriteenuste arve (joon. 18)